○国立大学法人東京工業大学会計事務取扱細則

平成16年4月1日

細則第1号

目次

第1章 総則(第1条―第8条)

第2章 予算会計(第9条―第13条)

第3章 資金・出納会計(第14条―第34条)

第4章 資産会計(第35条―第40条)

第5章 決算会計(第41条―第43条)

第6章 雑則(第44条・第45条)

附則

第1章 総則

(目的)

第1条 この細則は,国立大学法人東京工業大学会計規程(平成16年規程第1号。以下「会計規程」という。)に基づき,国立大学法人東京工業大学(以下「大学」という。)における会計事務に関する取り扱いを定め,もって,当該事務の適正かつ効率的な実施を図ることを目的とする。

(収入支出の年度所属区分)

第2条 会計規程第3条に規定する事実を確認した日は,次の日を基準として年度所属を区分する。

一 電話料,後納郵便料,電気料,ガス料及び水道料は,その支払いの請求書の対象期間の属する年度とする。

二 収入のうち納期の一定している収入は,その納期の末日

三 請求書を発行するものは,その発行した日

四 前各号に該当しないもので,3月末日をもって債権,債務の確定が困難なものは,支払いをした日又は収納をした日

(会計機関)

第4条 会計規程第6条の規定により会計機関及び事務の一部を処理させる代行機関及び補助者を置くものとする。

(会計機関の代理)

第5条 会計規程第6条第3項の規定による会計機関の事務を代理させる場合は,次に掲げる場合とする。

一 会計機関に任ぜられた者が欠けた場合

二 会計機関に任ぜられた者が,出張,休暇,欠勤その他特別な理由により,長期間その職務を行うことができないと認められる場合

三 会計機関に任ぜられた者が,休職又は停職を命ぜられた場合

(出納役の事務の引継ぎ)

第6条 出納役が交替するときは,前任者は速やかに,後任者に事務の引継ぎを行わなければならない。

3 前任者は,帳簿の締切をした日における手許現金,取引銀行の預金残高証明書及び銀行又は証券会社の有価証券残高証明書と,現金出納簿,預金出納簿及び有価証券台帳との照合及び確認をし,当該証明書を前項の引継書に添付しなければならない。

(帳簿)

第7条 会計規程第9条に規定する元帳,補助簿の様式及び帳簿を備えるべき会計機関は,次のとおりとする。ただし,特に必要がある場合は補助簿を追加できることとする。

一 総勘定元帳(別紙第2号様式) 会計担当役

二 予算差引簿(別紙第3号様式) 契約担当役

三 現金出納簿(別紙第4号様式) 出納役,資金前渡役

四 預金出納簿(別紙第5号様式) 出納役

五 有価証券台帳(別紙第6号様式) 出納役

2 前項の帳簿については,電子情報によることもできるものとする。

(振替伝票)

第8条 一切の取引の会計整理には別紙第7号様式による振替伝票を使用する。振替伝票を作成する場合には,決裁済みの関係書類に基づき,作成年月日,取引先,金額,取引内容その他必要な事項をそれぞれ明記し,当該取引に関する証書を添付するものとする。

2 前項の証書は,契約書,納品書,請求書,領収書,計算書及びこれらに類する書類とする。

第2章 予算会計

(予算単位及び予算責任者)

第10条 大学の予算単位及び予算責任者は,別表3のとおりとする。

(予算の配付)

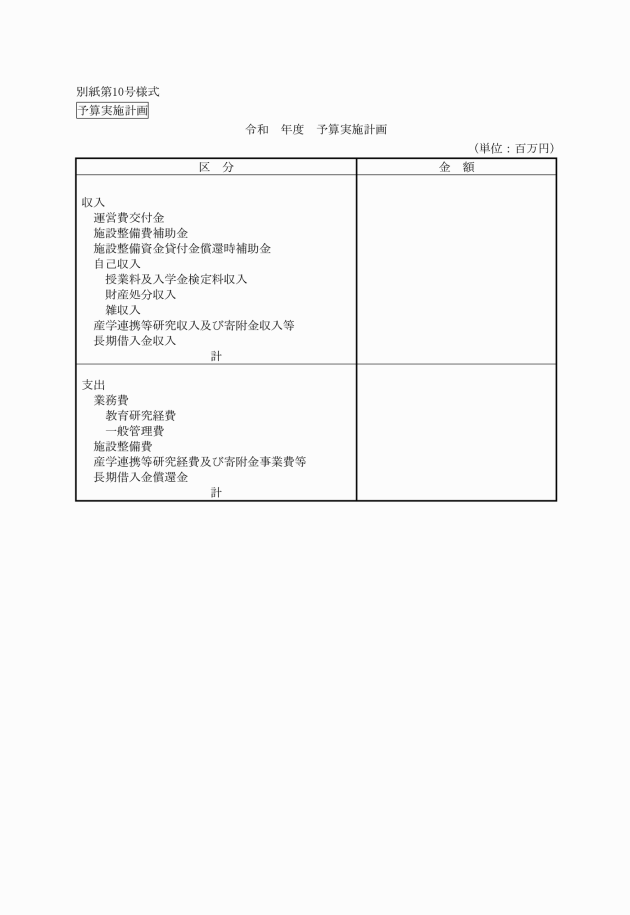

第11条 学長は,第9条の規定による予算実施計画に基づき,各予算単位の予算実施計画を予算責任者に配付する。

(予算責任者の権限及び責任)

第12条 予算責任者は,前条により配付された予算実施計画の執行について権限と責任を有する。

(予算実施計画の変更)

第13条 学長は,予算単位間で予算実施計画を変更することができる。

第3章 資金・出納会計

(預金口座等)

第14条 大学が取引金融機関に設ける預金口座及び貯金口座は,学長の名義とし,その登録印鑑は,学長の印鑑とする。

2 口座を開設又は廃止しようとするときは,金融機関名及び口座種別並びにその事由を明記して,学長の承認を受けなければならない。

(現金,預金通帳等の保管)

第15条 出納役及び資金前渡役(以下「出納役等」という。)は,現金(会計規程第13条第1項第1号に定めるもの。),預金通帳,貯金通帳,信託証書,預かり証書その他これらに準ずる証書及び取引金融機関に登録した印鑑を,厳重に保管しなければならない。

2 有価証券は,取引金融機関への委託,その他安全かつ確実な方法により保管しなければならない。

(収入金の内容調査及び請求の決定)

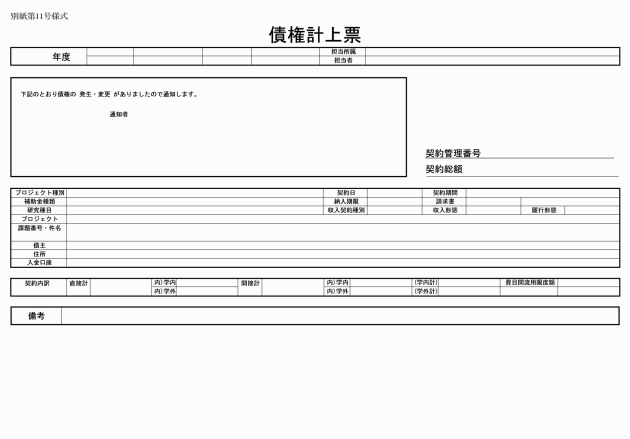

第16条 収入の原因となる事実の発生を知り得た者(以下「通知義務者」という。)は,速やかに別紙第11号様式による債権計上票に証拠書類を添付して会計担当役に送付しなければならない。

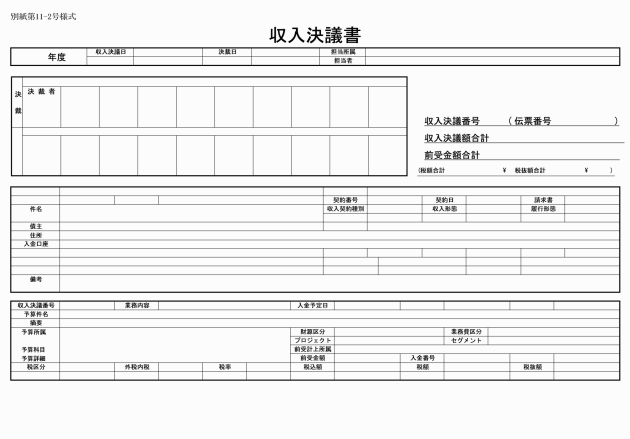

2 会計担当役は,前項の書類の送付を受け,会計規程第15条第1項の規定による内容調査及び請求の決定を行うときは,当該収入が法令,大学の諸規則又は契約の内容に反していないか,記載内容に誤りがないか等を調査し,適正であると認めたときは直ちに,別紙第11―2号様式による収入決議書により収入を決定する。

(請求および領収)

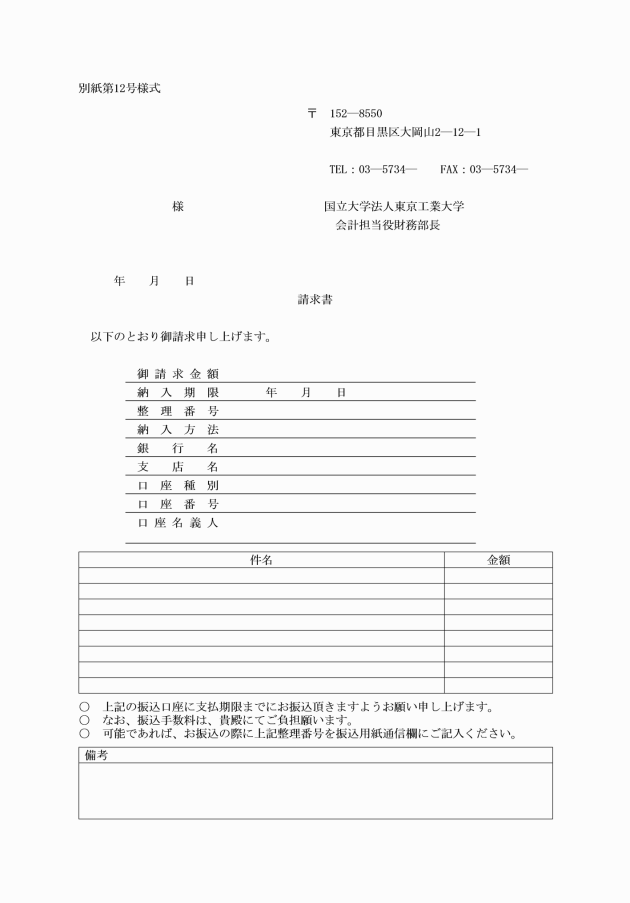

第17条 会計担当役は,債務者に対して納入の請求をするときは,原則として,別紙第12号様式による請求書により行うものとする。

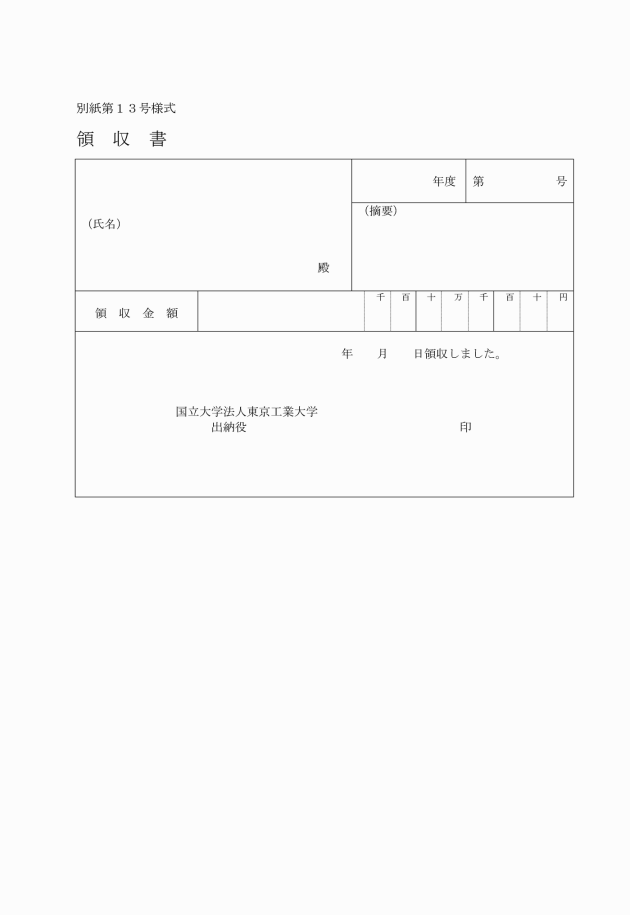

2 出納役は,収入金を収納したときは,債務者名及び内容を確認のうえ,別紙第13号様式による領収書を納入者に発行するものとする。ただし,金融機関における口座振替及び口座振込により収入金を収納したときは,領収書の発行を省略することができる。

3 収入金の納入期限は,契約書等に特段の定めがある場合を除き,請求書発行の日の翌日から起算して20日以内の日とする。ただし,出納役が特に必要があると認めるときは,相当の日数を加算することができる。

4 収入金の収納場所は,原則として取引金融機関とする。ただし,当該収入金を収受する出納役及びその補助者が配置されている場所においても収納することができる。

(延滞金)

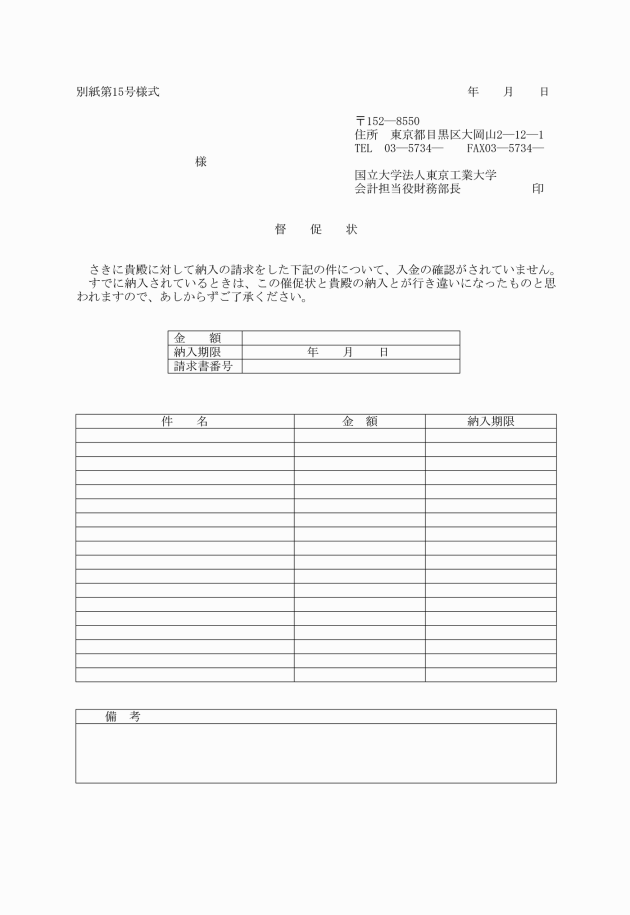

第18条 会計担当役は,前条第3項の規定による納入期限までに収納されない債権があるときは,当該債権に係る延滞金を徴収しなければならない。

2 前項の場合において,延滞金を付すときの利率は,年3パーセントとする。

(延滞金に関する特則)

第19条 会計担当役は,前条の規定にかかわらず,履行期限内に収納されない債権の金額が1,000円未満であるときは,当該債権に係る延滞金を付さないものとする。

2 会計担当役は,前条の規定にかかわらず,付された延滞金の金額が100円未満であるときは,免除することができる。

一 授業料

二 寄宿料

三 債務者の故意又は重大な過失によらない不当利得による返還金

四 政府資金を原資とする受託研究,受託事業及び補助金(助成金等及びその分担金を含む。)に係る経費

五 その他延滞金を付すことが適当ではないと会計担当役が認めた債権

4 収納した金額が当該債権の元本及び支払われるべき延滞金の合計額に不足するときは,その収納した金額を元本,延滞金の順に充当するものとする。ただし,損害賠償金(宿舎貸付に係るものを除く。)については,延滞金,元本の順に充当するものとする。

(小切手の指定)

第20条 会計規程第13条に規定する学長が指定する小切手は,次に掲げるものとし,かつ,相手方の信用が確実と認められるものに限るものとする。

一 政府若しくは地方公共団体の振り出した小切手又は公庫が日本銀行の公庫預託金を引当てとして振り出した小切手で振出日付から1年を経過していないものであって,かつ,指図禁止されていないもの。

二 手形交換所に加入している金融機関又はその金融機関に手形交換を委託した金融機関を支払人とするものであって,その呈示期間に支払いのため呈示することができるものであること。ただし,1件の収入の納付に使用する小切手の合計額が300万円以上であるとき(数件の収入の納付に充てられる1通の小切手金額300万円以上であるときを含む。)は,特定の場合を除くほか支払銀行の支払保証があるもの。

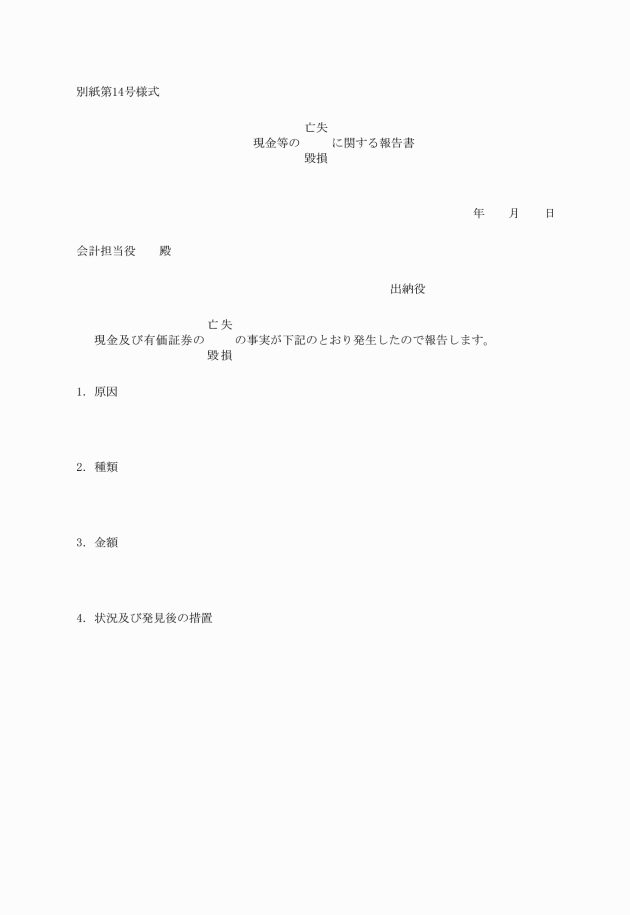

(亡失等の報告)

第21条 出納役及びその補助者は,その保管に係る金銭及び有価証券について,亡失又は毀損の事実を発見したときは,直ちにその原因,種類,金額,額面,状況及び発見後の措置等を調査し,会計担当役に別紙第14号様式による報告書を提出しなければならない。

2 会計担当役は,前項の報告書に基づき調査のうえ,当該報告書を添えて,直ちに学長に報告しなければならない。

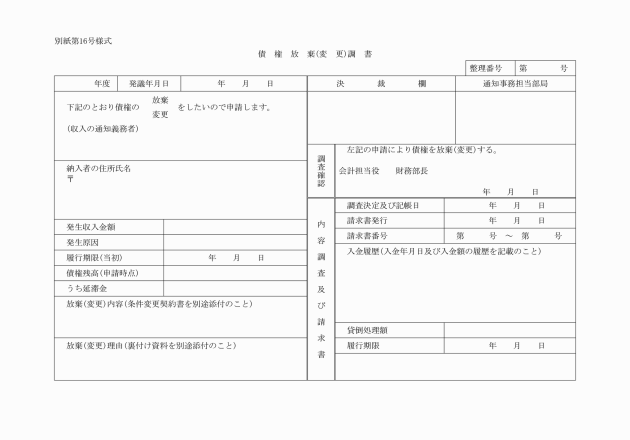

(債権の放棄等)

第23条 会計規程第19条の規定による債権の全部若しくは一部を放棄することができる場合は,次に掲げる場合とする。

一 債務履行期限以降5年を経過し,かつ,債務者の住所又は居所が不明であるとき。

二 強制執行その他債権の取立てに要する費用が当該債権の金額より多額であると認められるとき。

三 強制執行後なお回収不能の残額があるとき。

四 その他債権の取立てが著しく困難であるとき。

2 会計規程第19条の規定による債権の内容を変更することができる場合は,次に掲げる場合に限るものとする。この場合において,当該債権の金額を適宜分割して履行期限を定めることを妨げない。

一 債務者が無資力又はこれに近い状態にあるとき。

二 債務者が当該債務の全部を一時に履行することが困難であり,かつ,その現に有する資産の状況により,履行期限を延長することが収納上有利であると認められるとき。

三 債務者について災害,盗難その他の事故が生じたことにより,債務者が当該債務の全部を一時に履行することが困難であるため,履行期限を延長することがやむを得ないと認められるとき。

四 契約に基づく債権について,債務者が当該債権の全部を一時に履行することが困難であり,かつ,所定の履行期限によることが公益上著しい支障を及ぼすこととなるおそれがあるとき。

五 損害賠償金又は不当利得による返還金に係る債権について,債務者が当該債務の全部を一時に履行することが困難であり,かつ,弁済につき特に誠意を有すると認められるとき。

4 会計担当役は,会計規程第19条の規定による債権の放棄等の処理したもののうち,本人から納入の申し出があったもの等,納入が可能となったものについては,それを受け入れるものとする。

(支出の内容調査及び支払の決定)

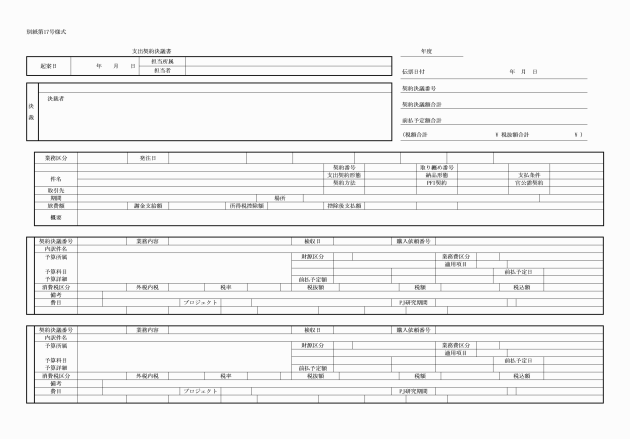

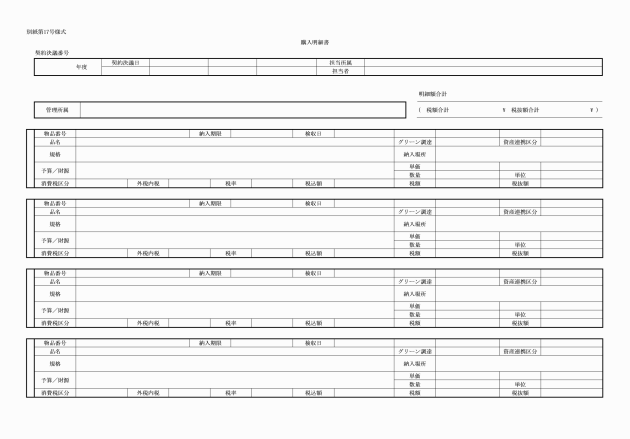

第24条 契約担当役及びその補助者並びに代行機関は,支出すべき事実が生じたときは,直ちに別紙第17号様式による支出契約決議書に請求書等の証拠書類を添付し,会計担当役に送付しなければならない。

(小切手の取扱)

第25条 出納役は,次の各号により小切手を取扱うものとする。

一 小切手は,支払,払出及び払戻の伝票に基づいて振り出さなければならない。

二 出納役印の保管,小切手用紙の保管及び小切手の作成を,補助者に行わせることができる。

三 小切手の振出年月日の記載及びなつ印は,当該小切手を受取人に交付するときに行わなければならない。

四 小切手のなつ印は,自ら行わなければならない。

五 小切手の交付は,出納役が自ら行わなければならない。

六 書損等による小切手を廃棄するには,当該小切手に斜線を朱書した上「廃棄」と記載し,そのまま小切手帳に残さなければならない。

七 小切手の振り出しに関する帳簿を備え,毎日,小切手帳の用紙枚数,小切手の振出枚数,廃棄枚数及び残存用紙の枚数その他必要な事項を記載し,記載内容とこれに該当する事実に相違がないかを検査しなければならない。

八 振出済小切手の原符は,証拠書類として保管しなければならない。

(支払日)

第26条 出納役等は,法令,大学の諸規則又は契約に定めのある場合を除き,特定の支払日を定めることができる。

(前金払)

第27条 会計担当役は,会計規程第20条第4項の規定により,経費の性質上又は業務運営上必要があるときは,次に掲げる経費について,出納役に前金払をさせることができる。

一 外国から購入する物品の代価(購入契約に係る物品を当該契約の相手方が外国から直接購入しなければならない場合におけるこれらのものの代価を含む。)

二 定期刊行物の代価及び日本放送協会に支払う受信料

三 物品及び不動産の借料及び保守料

四 国,地方公共団体,独立行政法人,公益法人又はこれらに準ずる法人に対し支払う経費

五 外国で研究又は調査に従事する者に対し支払う経費

六 研修又は講習を実施する者に対し支払う経費

七 公共工事の前払金保証事業に関する法律(昭和27年法律第184号)第2条第4項に規定する保証事業会社により前払金の保証がされた同条第1項に規定する公共工事の代価

八 保険料

九 学会の参加費及び年会費

十 学術論文の掲載料

十一 ソフトウェア代金

十二 クラウドサービス料

十三 大学が負担すべき経費の支払をすることができるクレジットカード(以下「法人カード」という。)を利用して支払う経費

十四 前各号に掲げるものの他,特に必要があり,あらかじめ学長が承認した経費

(概算払)

第28条 会計担当役は,会計規程第20条第4項の規定により,経費の性質上又は業務運営上必要があるときは,次に掲げる経費について,出納役に概算払をさせることができる。

一 旅費

二 官公署に対し支払う経費

三 前各号に掲げるものの他,特に必要があり,あらかじめ学長が承認した経費

2 契約担当役は,前項の請求を受けたときは,支出契約決議書により会計担当役に通知するものとする。

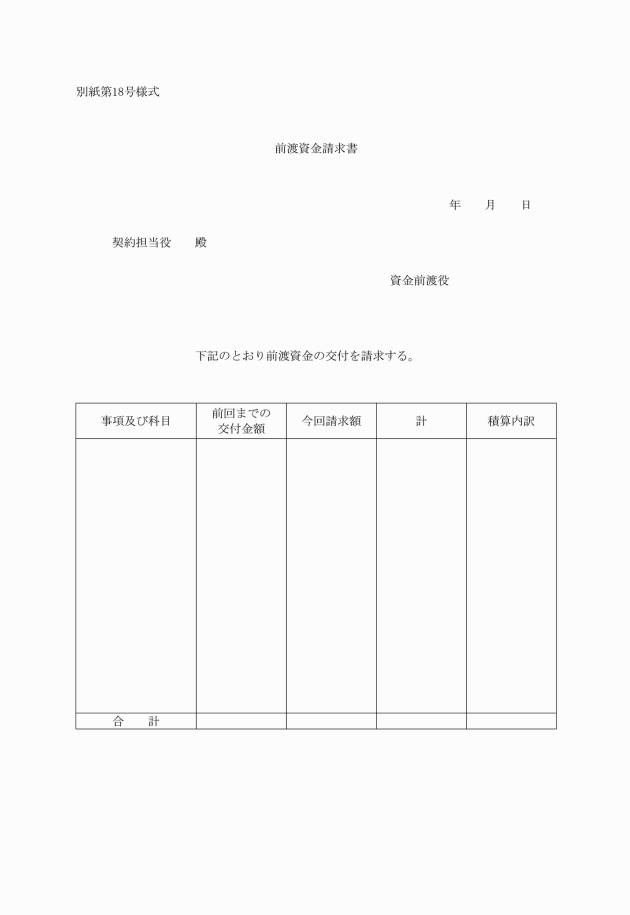

(前渡資金の交付)

第30条 会計担当役は,前条による通知を受けたときは,その内容を調査のうえ資金を出納役に交付させるものとし,資金前渡役に通知するものとする。

(前渡資金の管理)

第31条 資金前渡役は,交付を受けた資金について善良な管理者の注意をもってその管理を行わなければならない。

2 資金前渡役は,現金現在高について,毎日の出納を終了したときに現金出納簿の残高と照合しなければならない。

(前渡資金の報告)

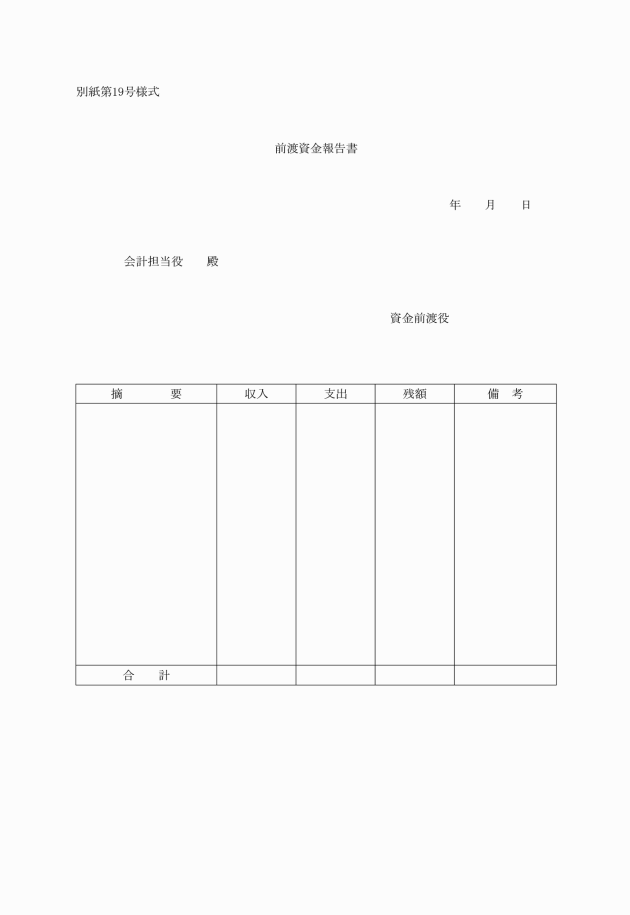

第32条 資金前渡役は,業務を終了したときは,速やかに別紙第19号様式による前渡資金報告書を作成し,証拠書類及び預金残高証明書(ただし,現金を手許保管だけで処理した場合には不要。)を添付し,会計担当役に提出するものとする。

2 会計担当役は,前項の報告書を確認し,残高が生じた場合は速やかに返還させ,前渡資金を各勘定科目に適正に振り替えるものとする。

(短期借入金)

第33条 財務を担当する理事・副学長は,運営資金が一時的に不足するおそれのある場合は,中期計画の借入限度額の範囲内において,会計規程第25条の規定により,短期借入を命じるものとする。

第34条 削除

第4章 資産会計

(有価証券の取扱い及び評価方法)

第35条 有価証券の収受又は払出に際しては,第7条に規定する有価証券台帳に明細を記載するものとする。

2 有価証券の評価基準及び評価方法は,次の各号に掲げるところによる。

一 売買目的有価証券 時価法(売却原価は移動平均法による。)

二 満期保有目的債券 償却原価法

三 関係会社株式 移動平均法による原価法(持分相当額が下落した場合は,持分相当額)

四 その他有価証券 期末日の市場価格等に基づく時価法(評価差額は純資産直入法により処理し,売却原価は移動平均法による。)

(棚卸資産の評価方法)

第36条 棚卸資産については,原則として購入代価に付随費用を加算した取得原価をもって貸借対照表価額とする。払出単価は,移動平均法を適用して,算定するものとする。

(棚卸資産の受払い,残高記録及び実地棚卸)

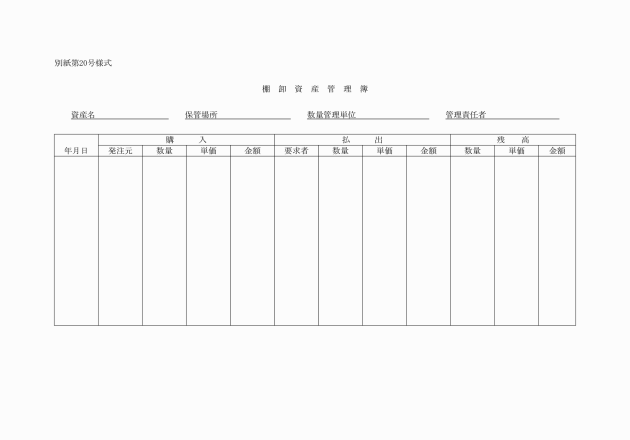

第37条 棚卸資産については,原則として,種類を同じくするものごとに区分して入庫,出庫及び残高に関する数量,金額を継続して記録された別紙第20号様式による棚卸資産管理簿を設け,常にその在高を明らかにしておくものとする。ただし,継続記録法によることが困難な場合には,棚卸記録法によることも妨げない。

2 原則として,棚卸資産は,毎事業年度末に実地棚卸を行い,在高と管理の残高数量と照合して,資産計上額の正確を期するものとする。

3 棚卸の結果,発生した差異及び廃棄又は評価減を要すると認められたものは,遅滞なく所定の手続きを経て処理するものとする。

(固定資産の取得価額)

第38条 固定資産の取得価額は以下の各号によるものとする。

一 購入によるものは,その購入代価に付随費用を加算した額

二 交換又は贈与等によるものは,そのときの適正評価額

三 修繕又は改造によりその資産の価値が増加し,又は耐用年数が延長すると認められる場合は,その部分に対応する額

四 自家建設・製作によるものは,適正な原価計算を行い製造原価を計算し,これに基づいて算定された額

(減価償却)

第39条 固定資産(土地,建設仮勘定,借地権等を除く)の減価償却は,当該固定資産を取得し使用を開始した月をもって開始月とする。

2 減価償却は定額法によるものとする。

3 減価償却の基準となる耐用年数は別に定めるところによる。

4 固定資産の残存価額は原則として備忘価額とする。

5 図書については,除却時に償却するものとする。

6 その他特に定めのないものについては,法令等に従って会計処理を行なうものとする。

(固定資産の減損)

第39条の2 固定資産は,別に定めるところにより,減損に係る判定を行い,減損を認識した場合には,処理を行わなければならない。

(固定資産の実査)

第40条 固定資産は別に定めるところにより実査を行い,固定資産台帳と照合しなければならない。

2 実査残高と固定資産台帳に差異を認めたときは,帳簿記録の処理を行なうものとする。

第5章 決算会計

(運営費交付金等の収益化)

第41条 運営費交付金及び授業料の収益化については,原則として期間進行基準によるものとする。ただし,プロジェクト研究等のうち,業務の達成度の測定が可能なものは,業務達成基準により,退職給付については費用進行基準による。

2 前項ただし書による場合は,会計担当役は,業務の達成すべき成果及びこれに対応する収益化額の設定及び測定結果等を客観的に示す証拠書類を備えるものとする。

(年度末決算)

第43条 会計担当役は,毎事業年度,会計規程第41条に規定する書類を作成し監事の監査を経て翌事業年度5月末日までに学長に提出しなければならない。

2 前項で作成する書類は,次に掲げるとおりとする。

一 貸借対照表

二 損益計算書

三 純資産変動計算書

四 キャッシュ・フロー計算書

五 利益の処分又は損失の処理に関する書類

六 附属明細書

第6章 雑則

(端数計算)

第44条 債権又は債務の金額の端数計算は,原則として国等の債権債務等の金額の端数計算に関する法律(昭和25年法律第61号)に規定する計算方法により処理するものとする。

2 物品及び不動産の価格算定上に生じた円未満の端数は,1計算ごとに四捨五入して計算するものとする。

3 減価償却の計算上生じた円未満の端数は,1計算ごとに切り捨てて計算するものとする。

(雑則)

第45条 この細則に定めのないもの及び外国における事務取扱い上この細則により難いものについては,この限りではない。

附則

この細則は,平成16年4月1日から施行する。

附則(平16.11.26細41)

この細則は,平成16年11月26日から施行し,この細則による改正後の国立大学法人東京工業大学会計事務取扱細則は,平成16年4月1日から施行する。

附則(平17.3.31細2)

この細則は,平成17年3月25日から施行し,この細則による改正後の国立大学法人東京工業大学会計事務取扱細則は,平成16年8月1日から施行する。

附則(平17.4.1細3)

この細則は,平成17年4月1日から施行する。

附則(平17.4.1細4)

この細則は,平成17年4月1日から施行し,この細則による改正後の国立大学法人東京工業大学会計事務取扱細則の規定は,平成16年4月1日から適用する。

附則(平17.9.30細9)

この細則は,平成17年10月1日から施行する。

附則(平17.10.24細10)

この細則は,平成17年11月1日から施行する。

附則(平18.12.28細11)

この細則は,平成19年1月1日から施行する。

附則(平19.7.31細4)

この細則は,平成19年7月31日から施行する。ただし,改正後の国立大学法人東京工業大学会計事務取扱細則第39条の2及び別表1の規定は,平成18年4月1日から適用する。

附則(平19.10.12細6)

この細則は,平成19年11月1日から施行する。

附則(平20.7.16細5)

この細則は,平成20年7月16日から施行し,改正後の国立大学法人東京工業大学会計事務取扱細則の規定は,平成20年4月1日から適用する。

附則(平20.7.18細6)

この細則は,平成20年7月18日から施行し,改正後の国立大学法人東京工業大学会計事務取扱細則の規定は,平成20年7月1日から適用する。

附則(平21.3.18細2)

この細則は,平成21年3月18日から施行する。ただし,改正後の国立大学法人東京工業大学会計事務取扱細則別表4の規定は平成21年3月6日から適用する。

附則(平21.3.19細3)

この細則は,平成21年4月1日から施行する。

附則(平22.3.19細2)

この細則は,平成22年4月1日から施行する。

附則(平22.4.2細7)

この細則は,平成22年4月2日から施行し,改正後の国立大学法人東京工業大学会計事務取扱細則の規定は,平成22年4月1日から適用する。

附則(平22.6.28細9)

この細則は,平成22年6月28日から施行する。

附則(平22.7.1細11)

この細則は,平成22年7月1日から施行する。

附則(平22.10.27細15)

この細則は,平成22年10月27日から施行し,改正後の国立大学法人東京工業大学会計事務取扱細則の規定中,別表2出納役の補助者の職位及び事務の範囲の財産管理グループ長及び財産・安全管理グループ長に係る部分については,平成22年4月1日から適用し,企画・管理グループ長に係る部分については,平成22年10月21日から適用する。

附則(平23.6.2細9)

この細則は,平成23年6月2日から施行し,改正後の国立大学法人東京工業大学会計事務取扱細則の規定は,平成23年6月1日から適用する。

附則(平23.7.1細11)

この細則は,平成23年7月1日から施行する。

附則(平23.10.28細16)

この細則は,平成23年10月28日から施行し,改正後の国立大学法人東京工業大学会計事務取扱細則の規定は,平成23年10月24日から適用する。

附則(平24.2.27細1)

この細則は,平成24年2月27日から施行し,改正後の国立大学法人東京工業大学会計事務取扱細則の規定は,平成23年4月1日から適用する。

附則(平24.4.6細4)

この細則は,平成24年4月6日から施行し,改正後の国立大学法人東京工業大学会計事務取扱細則の規定は,平成24年4月1日から適用する。

附則(平24.6.29細6)

この細則は,平成24年7月1日から施行する。

附則(平24.10.5細9)

この細則は,平成24年10月5日から施行し,改正後の国立大学法人東京工業大学会計事務取扱細則の規定は,平成24年10月1日から適用する。

附則(平25.2.8細1)

この細則は,平成25年2月8日から施行する。

附則(平25.3.29細4)

この細則は,平成25年4月1日から施行する。

附則(平25.6.21細5)

この細則は,平成25年7月1日から施行する。

附則(平26.3.4細3)

この細則は,平成26年3月4日から施行する。

附則(平26.5.9細10)

この細則は,平成26年5月9日から施行する。

附則(平26.11.6細12)

この細則は,平成26年11月6日より施行する。

附則(平26.12.5細15)

この細則は,平成27年1月1日より施行する。

附則(平27.1.9細1)

この細則は,平成27年1月9日より施行する。

附則(平27.9.29細10)

この細則は,平成27年9月29日から施行し,改正後の国立大学法人東京工業大学会計事務取扱細則は平成24年10月1日から適用する。

附則(平28.3.18細3)

この細則は,平成28年4月1日から施行する。

附則(平28.9.1細20)

この細則は,平成28年9月1日から施行し,改正後の国立大学法人東京工業大学会計事務取扱細則の規定は,平成28年4月1日から適用する。

附則(平28.9.16細22)

この細則は,平成28年9月16日から施行する。

附則(平29.2.3細1)

この細則は,平成29年4月1日から施行する。

附則(平29.3.17細5)

この細則は,平成29年4月1日から施行する。

附則(平29.4.26細9)

この細則は,平成29年4月26日から施行する。

附則(平29.9.1細12)

この細則は,平成29年10月1日から施行する。

附則(平30.3.16細1)

この細則は,平成30年4月1日から施行する。

附則(平30.5.31細5)

この細則は,平成30年5月31日から施行する。

附則(平30.6.22細7)

この細則は,平成30年6月22日から施行する。

附則(平30.9.21細10)

この細則は,平成30年10月1日から施行する。

附則(平31.3.15細2)

1 この細則は,平成31年4月1日から施行する。

2 改正後の国立大学法人東京工業大学会計事務取扱細則(以下「改正細則」という。)別表1については,平成29年8月1日から適用する。ただし,改正細則別表1の規定中,貸借対照表勘定科目における給与預り金(iDeCo)については,平成29年3月1日から適用する。

附則(令元.6.20細2)

この細則は,令和元年7月1日から施行する。

附則(令元.7.1細3)

この細則は,令和元年7月1日から施行し,改正後の国立大学法人東京工業大学会計事務取扱細則の規定は,令和元年5月1日から適用する。

附則(令元.10.17細6)

この細則は,令和元年11月1日から施行する。

附則(令2.2.21細2)

この細則は,令和2年4月1日から施行する。

附則(令2.3.19細4)

1 この細則は,令和2年4月1日から施行する。

2 この細則の施行の日(以下「施行日」という。)前に債権が生じた場合(施行日以後に債権が生じた場合であって,その原因である法律行為が施行日前にされたときを含む。)におけるその債権の放棄の期間については,改正後の国立大学法人東京工業大学会計事務取扱細則第23条第1項第1号の規定にかかわらず,なお従前の例による。

附則(令2.7.17細9)

この細則は,令和2年8月1日から施行する。

附則(令2.10.16細12)

この細則は,令和2年10月16日から施行する。

附則(令3.1.22細5)

この細則は,令和3年4月1日から施行する。

附則(令3.3.19細6)

この細則は,令和3年4月1日から施行する。

附則(令3.5.10細11)

この細則は,令和3年5月10日から施行し,改正後の国立大学法人東京工業大学会計事務取扱細則の規定は,令和3年3月31日から適用する。

附則(令4.3.18細3)

この細則は,令和4年4月1日から施行する。

附則(令4.6.1細7)

この細則は,令和4年6月1日から施行し,改正後の国立大学法人東京工業大学会計事務取扱細則の規定は,令和4年3月27日から適用する。

附則(令4.10.7細9)

この細則は,令和4年10月7日から施行し,改正後の国立大学法人東京工業大学会計事務取扱細則の規定は,令和4年4月1日から適用する。

附則(令5.3.17細3)

この細則は,令和5年4月1日から施行する。

附則(令5.4.21細6)

この細則は,令和5年5月1日から施行する。

附則(令5.5.19細7)

この細則は,令和5年5月19日から施行し,改正後の国立大学法人東京工業大学会計事務取扱細則の規定は,令和5年4月1日から適用する。

附則(令5.10.19細10)

この細則は,令和5年11月1日から施行し,改正後の国立大学法人東京工業大学会計事務取扱細則の規定中,別表の総務部に係る部分については,令和5年7月1日から適用する。

別表1

貸借対照表勘定科目

区分 | 表示科目 | 勘定科目 | ||

資産の部 | 固定資産 | 有形固定資産 | 土地 | 土地 |

土地減損損失累計額 | 土地減損損失累計額 | |||

建物 | 建物 | |||

建物附属設備 | ||||

建物減価償却累計額 | 建物減価償却累計額 | |||

建物附属設備減価償却累計額 | ||||

建物減損損失累計額 | 建物減損損失累計額 | |||

建物附属設備減損損失累計額 | ||||

構築物 | 構築物 | |||

構築物減価償却累計額 | 構築物減価償却累計額 | |||

構築物減損損失累計額 | 構築物減損損失累計額 | |||

機械装置 | 機械装置 | |||

機械装置減価償却累計額 | 機械装置減価償却累計額 | |||

機械装置減損損失累計額 | 機械装置減損損失累計額 | |||

工具器具備品 | 工具器具備品 | |||

工具器具備品減価償却累計額 | 工具器具備品減価償却累計額 | |||

工具器具備品減損損失累計額 | 工具器具備品減損損失累計額 | |||

図書 | 図書 | |||

図書(移替) | ||||

美術品・収蔵品 | 美術品 | |||

収蔵品 | ||||

船舶・水上運搬機 | 船舶・水上運搬機 | |||

船舶・水上運搬機減価償却累計額 | 船舶・水上運搬機減価償却累計額 | |||

船舶・水上運搬機減損損失累計額 | 船舶・水上運搬機減損損失累計額 | |||

車両運搬具 | 車両運搬具 | |||

車両運搬具減価償却累計額 | 車両運搬具減価償却累計額 | |||

車両運搬具減損損失累計額 | 車両運搬具減損損失累計額 | |||

その他の有形固定資産 | 研究用放射性同位元素 | |||

その他の有形固定資産 | ||||

その他の有形固定資産減価償却累計額 | 研究用放射性同位元素減価償却累計額 | |||

その他の有形固定資産減価償却累計額 | ||||

その他の有形固定資産減損損失累計額 | 研究用放射性同位元素減損損失累計額 | |||

その他の有形固定資産減損損失累計額 | ||||

建設仮勘定 | 建設仮勘定 | |||

建設仮勘定減損損失累計額 | 建設仮勘定減損損失累計額 | |||

無形固定資産 | 特許権 | 特許権 | ||

借地権 | 借地権 | |||

商標権 | 商標権 | |||

実用新案権 | 実用新案権 | |||

意匠権 | 意匠権 | |||

ソフトウェア | ソフトウェア | |||

その他の無形固定資産 | 電話加入権 | |||

施設利用権 | ||||

著作権 | ||||

育成者権 | ||||

その他の無形固定資産 | ||||

特許権等仮勘定 | 特許権等仮勘定 | |||

投資その他の資産 | 投資有価証券 | 投資有価証券 | ||

関係会社株式 | 特定関連会社株式 | |||

関係会社株式 | ||||

その他の関係会社有価証券 | その他の関係会社有価証券 | |||

出資金 | 出資金 | |||

減価償却引当特定資産 | 減価償却引当特定資産 | |||

国立大学法人等債償還引当特定資産 | 国立大学法人等債償還引当特定資産 | |||

長期貸付金 | 長期貸付金 | |||

関係法人長期貸付金 | 関係法人長期貸付金 | |||

預託金 | 預託金 | |||

車輌リサイクル預託金 | ||||

敷金・保証金 | 敷金・保証金 | |||

長期前払費用 | 長期前払費用 | |||

長期未収金 | 長期未収版権料・特許料収入 | |||

その他長期未収金 | ||||

破産更生債権 | 破産更生債権 | |||

貸倒引当金(長期) | 貸倒引当金(長期) | |||

債券発行差金 | 債券発行差金 | |||

未収財源措置予定額 | 未収財源措置予定額 | |||

その他の投資・その他の資産 | 長期性預金 | |||

生物 | ||||

その他の投資・その他の資産 | ||||

流動資産 | 流動資産 | 現金及び預金 | 現金 | |

小口現金 | ||||

普通預金 | ||||

当座預金 | ||||

定期預金 | ||||

通知預金 | ||||

別段預金 | ||||

積立貯金 | ||||

振替貯金 | ||||

未収学生納付金収入 | 未収授業料収入 | |||

未収入学金収入 | ||||

徴収不能引当金 | 徴収不能引当金(授業料) | |||

徴収不能引当金(その他) | ||||

受取手形 | 受取手形 | |||

契約資産 | 契約資産 | |||

貸倒引当金 | 貸倒引当金 | |||

有価証券 | 有価証券 | |||

一年以内償還予定国立大学法人等債償還引当特定資産 | 一年以内償還予定国立大学法人等債償還引当特定資産 | |||

たな卸資産 | 商品 | |||

製品,副産物及び作業くず | ||||

半製品 | ||||

原料及び材料 | ||||

仕掛品 | ||||

貯蔵品 | ||||

前渡金 | 前渡金 | |||

前払費用 | 前払費用 | |||

未収収益 | 未収収益 | |||

その他未収入金 | 未収受託研究収入 | |||

未収共同研究収入 | ||||

未収受託事業等収入 | ||||

未収寄附金収入 | ||||

未収財産貸付料収入 | ||||

未収職員宿舎貸付料収入 | ||||

未収その他宿舎貸付料収入 | ||||

未収講習料収入 | ||||

未収版権料・特許料収入 | ||||

未収手数料収入 | ||||

未収物品等売払収入 | ||||

未収文献複写料収入 | ||||

未収機器使用料収入 | ||||

未収電子計算機使用料収入 | ||||

未収科学研究費助成事業等間接経費 | ||||

未収入金(給与) | ||||

未収入金(旅費) | ||||

未収入金(雑益) | ||||

その他未収入金 | ||||

未収還付消費税等 | 未収消費税等 | |||

その他流動資産 | 短期貸付金 | |||

一年以内回収予定長期貸付金 | ||||

一年以内回収予定関係法人長期貸付金 | ||||

立替金 | ||||

仮払金 | ||||

海外拠点等仮払金 | ||||

貸倒引当金(その他流動) | ||||

その他流動資産 | ||||

負債の部 | 固定負債 | 固定負債 | 長期繰延補助金等 | 長期繰延補助金等 |

長期寄附金債務 | 長期寄附金債務 | |||

長期前受受託研究費 | 長期前受受託研究費 | |||

長期前受共同研究費 | 長期前受共同研究費 | |||

長期前受受託事業費等 | 長期前受受託事業費等 | |||

大学改革支援・学位授与機構債務負担金 | 大学改革支援・学位授与機構債務負担金 | |||

長期借入金 | 長期借入金 | |||

資産除去債務 | 資産除去債務(固定負債) | |||

長期未払金 | 長期未払金 | |||

長期リース債務 | 長期リース債務 | |||

長期PFI債務 | 長期PFI債務 | |||

長期前受収益 | 長期前受収益 | |||

国立大学法人等債 | 国立大学法人等債 | |||

債券発行差額(長期) | 債券発行差額(長期) | |||

引当金(長期) | 退職給付引当金 | |||

特別修繕引当金 | ||||

その他の引当金(長期) | ||||

その他の固定負債 | 長期預り金 | |||

その他の固定負債 | ||||

流動負債 | 流動負債 | 運営費交付金債務 | 運営費交付金債務 | |

授業料債務 | 授業料債務 | |||

預り施設費 | 政府預り施設費 | |||

その他預り施設費 | ||||

預り補助金等 | 預り補助金等 | |||

寄附金債務 | 寄附金債務 | |||

承継剰余金債務 | 承継剰余金債務 | |||

前受受託研究費 | 前受受託研究費 | |||

前受共同研究費 | 前受共同研究費 | |||

前受受託事業費等 | 前受受託事業費等 | |||

前受金 | 前受金(授業料) | |||

前受金(入学金) | ||||

前受金(その他) | ||||

預り金 | 科学研究費助成事業等預り金 | |||

源泉税預り金(報酬・旅費) | ||||

源泉税預り金(特許等) | ||||

源泉税預り金(科研費等) | ||||

源泉税預り金(その他預り金) | ||||

給与預り金(所得税) | ||||

給与預り金(住民税) | ||||

給与預り金(短期掛金) | ||||

給与預り金(介護掛金) | ||||

給与預り金(長期掛金) | ||||

給与預り金(共済貸付返済金) | ||||

給与預り金(財形貸付返済金) | ||||

給与預り金(共済貯金) | ||||

給与預り金(団体終身保険) | ||||

給与預り金(健康保険) | ||||

給与預り金(介護保険) | ||||

給与預り金(厚生年金保険) | ||||

給与預り金(労働保険) | ||||

給与預り金(宿舎費) | ||||

給与預り金(駐車料) | ||||

給与預り金(学校財産貸付料) | ||||

給与預り金(一般財形) | ||||

給与預り金(住宅財形) | ||||

給与預り金(年金財形) | ||||

給与預り金(差押額) | ||||

給与預り金(iDeCo) | ||||

給与預り金(その他控除) | ||||

附属学校預り金 | ||||

学生厚生預り金 | ||||

留学生預り金 | ||||

その他の預り金(事業費等) | ||||

その他の預り金(私費負担) | ||||

その他の預り金(文献複写) | ||||

その他の預り金(協賛金等) | ||||

その他の預り金(その他) | ||||

短期借入金 | 短期借入金 | |||

一年以内返済予定大学改革支援・学位授与機構債務負担金 | 一年以内返済予定大学改革支援・学位授与機構債務負担金 | |||

一年以内返済予定長期借入金 | 一年以内返済予定長期借入金 | |||

一年以内償還予定国立大学法人等債 | 一年以内償還予定国立大学法人等債 | |||

債券発行差額 | 債券発行差額 | |||

未払金 | 未払金 | |||

未払金(リース) | ||||

固定資産未払金 | ||||

科学研究費助成事業等未払金 | ||||

預り金未払金 | ||||

短期リース債務 | 短期リース債務 | |||

短期PFI債務 | 短期PFI債務 | |||

契約負債 | 契約負債 | |||

前受収益 | 前受収益 | |||

未払費用 | 未払費用 | |||

未払消費税等 | 未払消費税等 | |||

引当金(短期) | 賞与引当金 | |||

修繕引当金 | ||||

その他引当金 | ||||

資産除去債務 | 資産除去債務(流動負債) | |||

その他流動負債 | 仮受金 | |||

仮受消費税 | ||||

その他の流動負債 | ||||

純資産の部 | 資本金 | 資本金 | 政府出資金 | 政府出資金 |

資本剰余金 | 資本剰余金 | 資本剰余金 | 資本剰余金(施設費) | |

資本剰余金(補助金等) | ||||

資本剰余金(寄附金) | ||||

資本剰余金(運営費交付金) | ||||

資本剰余金(授業料) | ||||

資本剰余金(譲与) | ||||

資本剰余金(目的積立金取崩) | ||||

資本剰余金(その他) | ||||

減価償却相当累計額 | 減価償却相当累計額 | |||

減損損失相当累計額 | 減損損失相当累計額 | |||

有価証券損益相当累計額(確定) | 有価証券損益相当累計額(確定) | |||

有価証券損益相当累計額(その他) | 有価証券損益相当累計額(その他) | |||

利息費用相当累計額 | 利息費用相当累計額 | |||

除売却差額相当累計額 | 除売却差額相当累計額 | |||

民間出えん金 | 民間出えん金 | |||

利益剰余金 (又は繰越欠損金) | 利益剰余金 (又は繰越欠損金) | 前中期目標期間繰越積立金 | 前中期目標期間繰越積立金 | |

目的積立金 | 目的積立金 | |||

積立金 | 積立金 | |||

当期未処分利益(又は当期未処理損失) | 当期未処分利益(又は当期未処理損失) | |||

評価・換算差額等 | 評価・換算差額等 | その他有価証券評価差額金 | その他有価証券評価差額金 | |

損益計算書勘定科目

区分 | 表示科目 | 勘定科目 | ||

経常費用 | 業務費 | 教育経費 | 消耗品費(教育) | 消耗品費(教育) |

少額備品費(教育) | 少額備品費(教育) | |||

印刷製本費(教育) | 印刷製本費(教育) | |||

水道光熱費(教育) | 水道光熱費(教育) | |||

旅費交通費(教育) | 旅費交通費課税(教育) | |||

旅費交通費不課税(教育) | ||||

通信運搬費(教育) | 通信運搬費(教育) | |||

賃借料(教育) | 賃借料(教育) | |||

車両燃料費(教育) | 車両燃料費(教育) | |||

出版物費(教育) | 出版物費(教育) | |||

保守費(教育) | 保守費(教育) | |||

修繕費(教育) | 修繕費(教育) | |||

損害保険料(教育) | 損害保険料(教育) | |||

広告宣伝費(教育) | 広告宣伝費(教育) | |||

行事費(教育) | 行事費(教育) | |||

諸会費(教育) | 諸会費(教育) | |||

会議費(教育) | 会議費(教育) | |||

報酬・委託・手数料(教育) | 報酬(教育) | |||

委託費(教育) | ||||

支払手数料(教育) | ||||

奨学費(教育) | 奨学費(教育) | |||

租税公課(教育) | 租税公課(教育) | |||

減価償却費(教育) | 建物減価償却費(教育) | |||

建物附属設備減価償却費(教育) | ||||

構築物減価償却費(教育) | ||||

機械装置減価償却費(教育) | ||||

工具器具備品減価償却費(教育) | ||||

船舶・水上運搬機減価償却費(教育) | ||||

車両運搬具減価償却費(教育) | ||||

その他の有形固定資産減価償却費(教育) | ||||

無形固定資産償却費(教育) | ||||

貸倒損失(教育) | 貸倒損失(教育) | |||

貸倒引当金繰入額(教育) | 貸倒引当金繰入額(教育) | |||

徴収不能引当金繰入額(教育) | 徴収不能引当金繰入額(教育) | |||

修繕引当金繰入額(教育) | 修繕引当金繰入額(教育) | |||

たな卸評価損(教育) | たな卸評価損(教育) | |||

雑費(教育) | 雑費(教育) | |||

文献複写料(内部)(教育) | 文献複写料(内部)(教育) | |||

会議室使用料(内部)(教育) | 会議室使用料(内部)(教育) | |||

電子計算機使用料(内部)(教育) | 電子計算機使用料(内部)(教育) | |||

その他施設等使用料(内部)(教育) | その他施設等使用料(内部)(教育) | |||

研究経費 | 消耗品費(研究) | 消耗品費(研究) | ||

少額備品費(研究) | 少額備品費(研究) | |||

印刷製本費(研究) | 印刷製本費(研究) | |||

水道光熱費(研究) | 水道光熱費(研究) | |||

旅費交通費(研究) | 旅費交通費課税(研究) | |||

旅費交通費不課税(研究) | ||||

通信運搬費(研究) | 通信運搬費(研究) | |||

賃借料(研究) | 賃借料(研究) | |||

車両燃料費(研究) | 車両燃料費(研究) | |||

出版物費(研究) | 出版物費(研究) | |||

保守費(研究) | 保守費(研究) | |||

修繕費(研究) | 修繕費(研究) | |||

損害保険料(研究) | 損害保険料(研究) | |||

広告宣伝費(研究) | 広告宣伝費(研究) | |||

諸会費(研究) | 諸会費(研究) | |||

会議費(研究) | 会議費(研究) | |||

報酬・委託・手数料(研究) | 報酬(研究) | |||

委託費(研究) | ||||

支払手数料(研究) | ||||

租税公課(研究) | 租税公課(研究) | |||

減価償却費(研究) | 建物減価償却費(研究) | |||

建物附属設備減価償却費(研究) | ||||

構築物減価償却費(研究) | ||||

機械装置減価償却費(研究) | ||||

工具器具備品減価償却費(研究) | ||||

船舶・水上運搬機減価償却費(研究) | ||||

車両運搬具減価償却費(研究) | ||||

その他の有形固定資産減価償却費(研究) | ||||

無形固定資産償却費(研究) | ||||

貸倒損失(研究) | 貸倒損失(研究) | |||

貸倒引当金繰入額(研究) | 貸倒引当金繰入額(研究) | |||

修繕引当金繰入額(研究) | 修繕引当金繰入額(研究) | |||

たな卸評価損(研究) | たな卸評価損(研究) | |||

雑費(研究) | 雑費(研究) | |||

文献複写料(内部)(研究) | 文献複写料(内部)(研究) | |||

会議室使用料(内部)(研究) | 会議室使用料(内部)(研究) | |||

電子計算機使用料(内部)(研究) | 電子計算機使用料(内部)(研究) | |||

その他施設等使用料(内部)(研究) | その他施設等使用料(内部)(研究) | |||

教育研究支援経費 | 消耗品費(教育研究支援) | 消耗品費(教育研究支援) | ||

少額備品費(教育研究支援) | 少額備品費(教育研究支援) | |||

印刷製本費(教育研究支援) | 印刷製本費(教育研究支援) | |||

水道光熱費(教育研究支援) | 水道光熱費(教育研究支援) | |||

旅費交通費(教育研究支援) | 旅費交通費課税(教育研究支援) | |||

旅費交通費不課税(教育研究支援) | ||||

通信運搬費(教育研究支援) | 通信運搬費(教育研究支援) | |||

賃借料(教育研究支援) | 賃借料(教育研究支援) | |||

車両燃料費(教育研究支援) | 車両燃料費(教育研究支援) | |||

出版物費(教育研究支援) | 出版物費(教育研究支援) | |||

保守費(教育研究支援) | 保守費(教育研究支援) | |||

修繕費(教育研究支援) | 修繕費(教育研究支援) | |||

損害保険料(教育研究支援) | 損害保険料(教育研究支援) | |||

広告宣伝費(教育研究支援) | 広告宣伝費(教育研究支援) | |||

諸会費(教育研究支援) | 諸会費(教育研究支援) | |||

会議費(教育研究支援) | 会議費(教育研究支援) | |||

報酬・委託・手数料(教育研究支援) | 報酬(教育研究支援) | |||

委託費(教育研究支援) | ||||

支払手数料(教育研究支援) | ||||

奨学費(教育研究支援) | 奨学費(教育研究支援) | |||

租税公課(教育研究支援) | 租税公課(教育研究支援) | |||

減価償却費(教育研究支援) | 建物減価償却費(教育研究支援) | |||

建物附属設備減価償却費(教育研究支援) | ||||

構築物減価償却費(教育研究支援) | ||||

機械装置減価償却費(教育研究支援) | ||||

工具器具備品減価償却費(教育研究支援) | ||||

船舶・水上運搬機減価償却費(教育研究支援) | ||||

車両運搬具減価償却費(教育研究支援) | ||||

その他の有形固定資産減価償却費(教育研究支援) | ||||

無形固定資産償却費(教育研究支援) | ||||

貸倒損失(教育研究支援) | 貸倒損失(教育研究支援) | |||

貸倒引当金繰入額(教育研究支援) | 貸倒引当金繰入額(教育研究支援) | |||

修繕引当金繰入額(教育研究支援) | 修繕引当金繰入額(教育研究支援) | |||

たな卸評価損(教育研究支援) | たな卸評価損(教育研究支援) | |||

雑費(教育研究支援) | 雑費(教育研究支援) | |||

文献複写料(内部)(教育研究支援) | 文献複写料(内部)(教育研究支援) | |||

会議室使用料(内部)(教育研究支援) | 会議室使用料(内部)(教育研究支援) | |||

電子計算機使用料(内部)(教育研究支援) | 電子計算機使用料(内部)(教育研究支援) | |||

その他施設等使用料(内部)(教育研究支援) | その他施設等使用料(内部)(教育研究支援) | |||

受託研究費 | 常勤教員給与(受託研究) | 常勤教員給与(受託研究) | ||

常勤教員給与(受託研究)(通勤手当) | ||||

常勤教員賞与(受託研究) | ||||

常勤教員賞与引当金繰入額(受託研究) | ||||

常勤教員退職給付費用(受託研究) | ||||

常勤教員退職給付引当金繰入額(受託研究) | ||||

常勤教員法定福利費(受託研究) | ||||

常勤職員給与(受託研究) | 常勤職員給与(受託研究) | |||

常勤職員給与(受託研究)(通勤手当) | ||||

常勤職員賞与(受託研究) | ||||

常勤職員賞与引当金繰入額(受託研究) | ||||

常勤職員退職給付費用(受託研究) | ||||

常勤職員退職給付引当金繰入額(受託研究) | ||||

常勤職員法定福利費(受託研究) | ||||

非常勤教員給与(受託研究) | 非常勤教員給与(受託研究) | |||

非常勤教員給与(受託研究)(通勤手当) | ||||

非常勤教員賞与(受託研究) | ||||

非常勤教員賞与引当金繰入額(受託研究) | ||||

非常勤教員退職給付費用(受託研究) | ||||

非常勤教員退職給付引当金繰入額(受託研究) | ||||

非常勤教員法定福利費(受託研究) | ||||

非常勤職員給与(受託研究) | 非常勤職員給与(受託研究) | |||

非常勤職員給与(受託研究)(通勤手当) | ||||

非常勤職員賞与(受託研究) | ||||

非常勤職員賞与引当金繰入額(受託研究) | ||||

非常勤職員退職給付費用(受託研究) | ||||

非常勤職員退職給付引当金繰入額(受託研究) | ||||

非常勤職員法定福利費(受託研究) | ||||

消耗品費(受託研究) | 消耗品費(受託研究) | |||

少額備品費(受託研究) | 少額備品費(受託研究) | |||

印刷製本費(受託研究) | 印刷製本費(受託研究) | |||

水道光熱費(受託研究) | 水道光熱費(受託研究) | |||

旅費交通費(受託研究) | 旅費交通費課税(受託研究) | |||

旅費交通費不課税(受託研究) | ||||

通信運搬費(受託研究) | 通信運搬費(受託研究) | |||

賃借料(受託研究) | 賃借料(受託研究) | |||

車両燃料費(受託研究) | 車両燃料費(受託研究) | |||

出版物費(受託研究) | 出版物費(受託研究) | |||

保守費(受託研究) | 保守費(受託研究) | |||

修繕費(受託研究) | 修繕費(受託研究) | |||

損害保険料(受託研究) | 損害保険料(受託研究) | |||

広告宣伝費(受託研究) | 広告宣伝費(受託研究) | |||

諸会費(受託研究) | 諸会費(受託研究) | |||

会議費(受託研究) | 会議費(受託研究) | |||

報酬・委託・手数料(受託研究) | 報酬(受託研究) | |||

委託費(受託研究) | ||||

支払手数料(受託研究) | ||||

租税公課(受託研究) | 租税公課(受託研究) | |||

減価償却費(受託研究) | 建物減価償却費(受託研究) | |||

建物附属設備減価償却費(受託研究) | ||||

構築物減価償却費(受託研究) | ||||

機械装置減価償却費(受託研究) | ||||

工具器具備品減価償却費(受託研究) | ||||

船舶・水上運搬機減価償却費(受託研究) | ||||

車両運搬具減価償却費(受託研究) | ||||

その他有形固定資産減価償却費(受託研究) | ||||

無形固定資産償却費(受託研究) | ||||

貸倒損失(受託研究) | 貸倒損失(受託研究) | |||

貸倒引当金繰入額(受託研究) | 貸倒引当金繰入額(受託研究) | |||

修繕引当金繰入額(受託研究) | 修繕引当金繰入額(受託研究) | |||

たな卸評価損(受託研究) | たな卸評価損(受託研究) | |||

雑費(受託研究) | 雑費(受託研究) | |||

支払利息(受託研究) | ||||

文献複写料(内部)(受託研究) | 文献複写料(内部)(受託研究) | |||

会議室使用料(内部)(受託研究) | 会議室使用料(内部)(受託研究) | |||

電子計算機使用料(内部)(受託研究) | 電子計算機使用料(内部)(受託研究) | |||

その他施設等使用料(内部)(受託研究) | その他施設等使用料(内部)(受託研究) | |||

共同研究費 | 常勤教員給与(共同研究) | 常勤教員給与(共同研究) | ||

常勤教員給与(共同研究)(通勤手当) | ||||

常勤教員賞与(共同研究) | ||||

常勤教員賞与引当金繰入額(共同研究) | ||||

常勤教員退職給付費用(共同研究) | ||||

常勤教員退職給付引当金繰入額(共同研究) | ||||

常勤教員法定福利費(共同研究) | ||||

常勤職員給与(共同研究) | 常勤職員給与(共同研究) | |||

常勤職員給与(共同研究)(通勤手当) | ||||

常勤職員賞与(共同研究) | ||||

常勤職員賞与引当金繰入額(共同研究) | ||||

常勤職員退職給付費用(共同研究) | ||||

常勤職員退職給付引当金繰入額(共同研究) | ||||

常勤職員法定福利費(共同研究) | ||||

非常勤教員給与(共同研究) | 非常勤教員給与(共同研究) | |||

非常勤教員給与(共同研究)(通勤手当) | ||||

非常勤教員賞与(共同研究) | ||||

非常勤教員賞与引当金繰入額(共同研究) | ||||

非常勤教員退職給付費用(共同研究) | ||||

非常勤教員退職給付引当金繰入額(共同研究) | ||||

非常勤教員法定福利費(共同研究) | ||||

非常勤職員給与(共同研究) | 非常勤職員給与(共同研究) | |||

非常勤職員給与(共同研究)(通勤手当) | ||||

非常勤職員賞与(共同研究) | ||||

非常勤職員賞与引当金繰入額(共同研究) | ||||

非常勤職員退職給付費用(共同研究) | ||||

非常勤職員退職給付引当金繰入額(共同研究) | ||||

非常勤職員法定福利費(共同研究) | ||||

消耗品費(共同研究) | 消耗品費(共同研究) | |||

少額備品費(共同研究) | 少額備品費(共同研究) | |||

印刷製本費(共同研究) | 印刷製本費(共同研究) | |||

水道光熱費(共同研究) | 水道光熱費(共同研究) | |||

旅費交通費(共同研究) | 旅費交通費課税(共同研究) | |||

旅費交通費不課税(共同研究) | ||||

通信運搬費(共同研究) | 通信運搬費(共同研究) | |||

賃借料(共同研究) | 賃借料(共同研究) | |||

車両燃料費(共同研究) | 車両燃料費(共同研究) | |||

出版物費(共同研究) | 出版物費(共同研究) | |||

保守費(共同研究) | 保守費(共同研究) | |||

修繕費(共同研究) | 修繕費(共同研究) | |||

損害保険料(共同研究) | 損害保険料(共同研究) | |||

広告宣伝費(共同研究) | 広告宣伝費(共同研究) | |||

諸会費(共同研究) | 諸会費(共同研究) | |||

会議費(共同研究) | 会議費(共同研究) | |||

報酬・委託・手数料(共同研究) | 報酬(共同研究) | |||

委託費(共同研究) | ||||

支払手数料(共同研究) | ||||

租税公課(共同研究) | 租税公課(共同研究) | |||

減価償却費(共同研究) | 建物減価償却費(共同研究) | |||

建物附属設備減価償却費(共同研究) | ||||

構築物減価償却費(共同研究) | ||||

機械装置減価償却費(共同研究) | ||||

工具器具備品減価償却費(共同研究) | ||||

船舶・水上運搬機減価償却費(共同研究) | ||||

車両運搬具減価償却費(共同研究) | ||||

その他有形固定資産減価償却費(共同研究) | ||||

無形固定資産償却費(共同研究) | ||||

貸倒損失(共同研究) | 貸倒損失(共同研究) | |||

貸倒引当金繰入額(共同研究) | 貸倒引当金繰入額(共同研究) | |||

修繕引当金繰入額(共同研究) | 修繕引当金繰入額(共同研究) | |||

たな卸評価損(共同研究) | たな卸評価損(共同研究) | |||

雑費(共同研究) | 雑費(共同研究) | |||

支払利息(共同研究) | ||||

文献複写料(内部)(共同研究) | 文献複写料(内部)(共同研究) | |||

会議室使用料(内部)(共同研究) | 会議室使用料(内部)(共同研究) | |||

電子計算機使用料(内部)(共同研究) | 電子計算機使用料(内部)(共同研究) | |||

その他施設等使用料(内部)(共同研究) | その他施設等使用料(内部)(共同研究) | |||

受託事業費等 | 常勤教員給与(受託事業等) | 常勤教員給与(受託事業等) | ||

常勤教員給与(受託事業等)(通勤手当) | ||||

常勤教員賞与(受託事業等) | ||||

常勤教員賞与引当金繰入額(受託事業等) | ||||

常勤教員退職給付費用(受託事業等) | ||||

常勤教員退職給付引当金繰入額(受託事業等) | ||||

常勤教員法定福利費(受託事業等) | ||||

常勤職員給与(受託事業等) | 常勤職員給与(受託事業等) | |||

常勤職員給与(受託事業等)(通勤手当) | ||||

常勤職員賞与(受託事業等) | ||||

常勤職員賞与引当金繰入額(受託事業等) | ||||

常勤職員退職給付費用(受託事業等) | ||||

常勤職員退職給付引当金繰入額(受託事業等) | ||||

常勤職員法定福利費(受託事業等) | ||||

非常勤教員給与(受託事業等) | 非常勤教員給与(受託事業等) | |||

非常勤教員給与(受託事業等)(通勤手当) | ||||

非常勤教員賞与(受託事業等) | ||||

非常勤教員賞与引当金繰入額(受託事業等) | ||||

非常勤教員退職給付費用(受託事業等) | ||||

非常勤教員退職給付引当金繰入額(受託事業等) | ||||

非常勤教員法定福利費(受託事業等) | ||||

非常勤職員給与(受託事業等) | 非常勤職員給与(受託事業等) | |||

非常勤職員給与(受託事業等)(通勤手当) | ||||

非常勤職員賞与(受託事業等) | ||||

非常勤職員賞与引当金繰入額(受託事業等) | ||||

非常勤職員退職給付費用(受託事業等) | ||||

非常勤職員退職給付引当金繰入額(受託事業等) | ||||

非常勤職員法定福利費(受託事業等) | ||||

消耗品費(受託事業等) | 消耗品費(受託事業等) | |||

少額備品費(受託事業等) | 少額備品費(受託事業等) | |||

印刷製本費(受託事業等) | 印刷製本費(受託事業等) | |||

水道光熱費(受託事業等) | 水道光熱費(受託事業等) | |||

旅費交通費(受託事業等) | 旅費交通費課税(受託事業等) | |||

旅費交通費不課税(受託事業等) | ||||

通信運搬費(受託事業等) | 通信運搬費(受託事業等) | |||

賃借料(受託事業等) | 賃借料(受託事業等) | |||

車両燃料費(受託事業等) | 車両燃料費(受託事業等) | |||

出版物費(受託事業等) | 出版物費(受託事業等) | |||

保守費(受託事業等) | 保守費(受託事業等) | |||

修繕費(受託事業等) | 修繕費(受託事業等) | |||

損害保険料(受託事業等) | 損害保険料(受託事業等) | |||

広告宣伝費(受託事業等) | 広告宣伝費(受託事業等) | |||

諸会費(受託事業等) | 諸会費(受託事業等) | |||

会議費(受託事業等) | 会議費(受託事業等) | |||

報酬・委託・手数料(受託事業等) | 報酬(受託事業等) | |||

委託費(受託事業等) | ||||

支払手数料(受託事業等) | ||||

奨学費(受託事業等) | 奨学費(受託事業等) | |||

租税公課(受託事業等) | 租税公課(受託事業等) | |||

減価償却費(受託事業等) | 建物減価償却費(受託事業等) | |||

建物附属設備減価償却費(受託事業等) | ||||

構築物減価償却費(受託事業等) | ||||

機械装置減価償却費(受託事業等) | ||||

工具器具備品減価償却費(受託事業等) | ||||

船舶・水上運搬機減価償却費(受託事業等) | ||||

車両運搬具減価償却費(受託事業等) | ||||

その他有形固定資産減価償却費(受託事業等) | ||||

無形固定資産償却費(受託事業等) | ||||

貸倒損失(受託事業等) | 貸倒損失(受託事業等) | |||

貸倒引当金繰入額(受託事業等) | 貸倒引当金繰入額(受託事業等) | |||

修繕引当金繰入額(受託事業等) | 修繕引当金繰入額(受託事業等) | |||

たな卸評価損(受託事業等) | たな卸評価損(受託事業等) | |||

雑費(受託事業等) | 雑費(受託事業等) | |||

支払利息(受託事業等) | ||||

文献複写料(内部)(受託事業等) | 文献複写料(内部)(受託事業等) | |||

会議室使用料(内部)(受託事業等) | 会議室使用料(内部)(受託事業等) | |||

電子計算機使用料(内部)(受託事業等) | 電子計算機使用料(内部)(受託事業等) | |||

その他施設等使用料(内部)(受託事業等) | その他施設等使用料(内部)(受託事業等) | |||

役員人件費 | 役員人件費 | 報酬(常勤役員) | ||

報酬(通勤手当)(常勤役員) | ||||

賞与(常勤役員) | ||||

賞与引当金繰入額(常勤役員) | ||||

退職給付費用(常勤役員) | ||||

退職給付引当金繰入額(常勤役員) | ||||

法定福利費(常勤役員) | ||||

報酬(非常勤役員) | ||||

報酬(通勤手当)(非常勤役員) | ||||

教員人件費 | 常勤教員給与 | 給与(常勤教員) | ||

給与(通勤手当)(常勤教員) | ||||

賞与(常勤教員) | ||||

賞与引当金繰入額(常勤教員) | ||||

退職給付費用(常勤教員) | ||||

退職給付引当金繰入額(常勤教員) | ||||

法定福利費(常勤教員) | ||||

非常勤教員給与 | 給与(非常勤教員) | |||

給与(通勤手当)(非常勤教員) | ||||

賞与(非常勤教員) | ||||

賞与引当金繰入額(非常勤教員) | ||||

退職給付費用(非常勤教員) | ||||

退職給付引当金繰入額(非常勤教員) | ||||

法定福利費(非常勤教員) | ||||

職員人件費 | 常勤職員給与 | 給与(常勤職員) | ||

給与(通勤手当)(常勤職員) | ||||

賞与(常勤職員) | ||||

賞与引当金繰入額(常勤職員) | ||||

退職給付費用(常勤職員) | ||||

退職給付引当金繰入額(常勤職員) | ||||

法定福利費(常勤職員) | ||||

非常勤職員給与 | 給与(非常勤職員) | |||

給与(通勤手当)(非常勤職員) | ||||

賞与(非常勤職員) | ||||

賞与引当金繰入額(非常勤職員) | ||||

退職給付費用(非常勤職員) | ||||

退職給付引当金繰入額(非常勤職員) | ||||

法定福利費(非常勤職員) | ||||

一般管理費 | 一般管理費 | 消耗品費(一般管理) | 消耗品費(一般管理) | |

少額備品費(一般管理) | 少額備品費(一般管理) | |||

印刷製本費(一般管理) | 印刷製本費(一般管理) | |||

水道光熱費(一般管理) | 水道光熱費(一般管理) | |||

旅費交通費(一般管理) | 旅費交通費課税(一般管理) | |||

旅費交通費不課税(一般管理) | ||||

通信運搬費(一般管理) | 通信運搬費(一般管理) | |||

賃借料(一般管理) | 賃借料(一般管理) | |||

車両燃料費(一般管理) | 車両燃料費(一般管理) | |||

福利厚生費(一般管理) | 福利厚生費(一般管理) | |||

保守費(一般管理) | 保守費(一般管理) | |||

修繕費(一般管理) | 修繕費(一般管理) | |||

損害保険料(一般管理) | 損害保険料(一般管理) | |||

広告宣伝費(一般管理) | 広告宣伝費(一般管理) | |||

行事費(一般管理) | 行事費(一般管理) | |||

諸会費(一般管理) | 諸会費(一般管理) | |||

会議費(一般管理) | 会議費(一般管理) | |||

報酬・委託・手数料(一般管理) | 報酬(一般管理) | |||

委託費(一般管理) | ||||

支払手数料(一般管理) | ||||

租税公課(一般管理) | 租税公課(一般管理) | |||

減価償却費(一般管理) | 建物減価償却費(一般管理) | |||

建物附属設備減価償却費(一般管理) | ||||

構築物減価償却費(一般管理) | ||||

機械装置減価償却費(一般管理) | ||||

工具器具備品減価償却費(一般管理) | ||||

船舶・水上運搬機減価償却費(一般管理) | ||||

車両運搬具減価償却費(一般管理) | ||||

その他の有形固定資産減価償却費(一般管理) | ||||

無形固定資産償却費(一般管理) | ||||

貸倒損失(一般管理) | 貸倒損失(一般管理) | |||

貸倒引当金繰入額(一般管理) | 貸倒引当金繰入額(一般管理) | |||

修繕引当金繰入額(一般管理) | 修繕引当金繰入額(一般管理) | |||

たな卸評価損(一般管理) | たな卸評価損(一般管理) | |||

雑費(一般管理) | 雑費(一般管理) | |||

文献複写料(内部)(一般管理) | 文献複写料(内部)(一般管理) | |||

会議室使用料(内部)(一般管理) | 会議室使用料(内部)(一般管理) | |||

電子計算機使用料(内部)(一般管理) | 電子計算機使用料(内部)(一般管理) | |||

その他施設等使用料(内部)(一般管理) | その他施設等使用料(内部)(一般管理) | |||

財務費用 | 財務費用 | 支払利息 | 支払利息 | |

有価証券売却損 | 有価証券売却損 | |||

有価証券評価損 | 有価証券評価損 | |||

為替差損 | 為替差損 | |||

その他の財務費用 | その他の財務費用 | |||

雑損 | 雑損 | 雑損 | 承継消耗品費 | |

固定資産売却損 | ||||

固定資産除却損 | ||||

固定資産譲渡損 | ||||

その他の雑損 | ||||

受託等その他雑損 | ||||

関係会社株式評価損 | ||||

経常収益 | 運営費交付金収益 | 運営費交付金収益 | 運営費交付金収益 | 運営費交付金収益 |

授業料収益 | 授業料収益 | 授業料収益 | 授業料収益 | |

入学金収益 | 入学金収益 | 入学金収益 | 入学金収益 | |

検定料収益 | 検定料収益 | 検定料収益 | 検定料収益 | |

受託研究収益 | 受託研究収益 | 受託研究収益 | 受託研究収益 | |

共同研究収益 | 共同研究収益 | 共同研究収益 | 共同研究収益 | |

受託事業等収益 | 受託事業等収益 | 受託事業等収益 | 受託事業等収益 | |

寄附金収益 | 寄附金収益 | 寄附金収益 | 寄附金収益 | |

補助金等収益 | 補助金等収益 | 補助金等収益 | 補助金等収益 | |

施設費収益 | 施設費収益 | 施設費収益 | 施設費収益 | |

財務収益 | 財務収益 | 受取利息 | 受取利息 | |

有価証券利息 | 有価証券利息 | |||

有価証券売却益 | 有価証券売却益 | |||

為替差益 | 為替差益 | |||

その他の財務収益 | その他の財務収益 | |||

雑益 | 雑益 | 財産貸付料収入 | 財産貸付料収入 | |

職員宿舎貸付料収入 | 職員宿舎貸付料収入 | |||

寄宿舎料収入 | 寄宿舎料収入 | |||

その他宿舎貸付料収入 | その他宿舎貸付料収入 | |||

講習料収入 | 講習料収入 | |||

版権・特許料収入 | 版権・特許料収入 | |||

手数料収入 | 手数料収入 | |||

文献複写料収入 | 文献複写料収入 | |||

機器使用料収入 | 機器使用料収入 | |||

電子計算機使用料収入 | 電子計算機使用料収入 | |||

物品等売払収入 | 物品等売払収入 | |||

物品受贈益 | 物品受贈益 | |||

間接経費収入 | 科学研究費助成事業等間接経費 | |||

内部収入 | 文献複写料収入(内部) | |||

会議室使用料収入(内部) | ||||

電子計算機使用料収入(内部) | ||||

その他施設等使用料収入(内部) | ||||

その他の雑益 | 立替人件費 | |||

固定資産売却益 | ||||

その他の雑益 | ||||

受託等その他雑益 | ||||

徴収不能引当金戻入益 | 徴収不能引当金戻入益 | |||

貸倒引当金戻入益 | 貸倒引当金戻入益 | |||

関係会社株式評価損戻入 | 関係会社株式評価損戻入 | |||

その他引当金戻入益 | その他引当金戻入益 | |||

臨時損失 | 臨時損失 | 臨時損失 | 固定資産売却損(臨時) | 固定資産売却損(臨時) |

固定資産除却損(臨時) | 固定資産除却損(臨時) | |||

固定資産譲渡損(臨時) | 固定資産譲渡損(臨時) | |||

土地減損損失(臨時) | 土地減損損失(臨時) | |||

建物減損損失(臨時) | 建物減損損失(臨時) | |||

建物附属設備減損損失(臨時) | 建物附属設備減損損失(臨時) | |||

構築物減損損失(臨時) | 構築物減損損失(臨時) | |||

機械装置減損損失(臨時) | 機械装置減損損失(臨時) | |||

工具器具備品減損損失(臨時) | 工具器具備品減損損失(臨時) | |||

船舶・水上運搬機減損損失(臨時) | 船舶・水上運搬機減損損失(臨時) | |||

車両運搬具減損損失(臨時) | 車両運搬具減損損失(臨時) | |||

その他の有形固定資産減損損失(臨時) | 研究用放射性同位元素減損損失(臨時) | |||

その他の有形固定資産減損損失(臨時) | ||||

無形固定資産減損損失(臨時) | 無形固定資産減損損失(臨時) | |||

建設仮勘定減損損失(臨時) | 建設仮勘定減損損失(臨時) | |||

災害損失(臨時) | 災害損失(臨時) | |||

投資有価証券売却損(臨時) | 投資有価証券売却損(臨時) | |||

投資有価証券評価損(臨時) | 投資有価証券評価損(臨時) | |||

関係会社株式評価損(臨時) | 関係会社株式評価損(臨時) | |||

過年度損益修正損 | 過年度損益修正損 | |||

その他の臨時損失(臨時) | 承継消耗品費(臨時) | |||

その他の臨時損失(臨時) | ||||

臨時利益 | 臨時利益 | 臨時利益 | 固定資産売却益(臨時) | 固定資産売却益(臨時) |

物品受贈益(臨時) | 物品受贈益(臨時) | |||

徴収不能引当金戻入益(臨時) | 徴収不能引当金戻入益(臨時) | |||

貸倒引当金戻入益(臨時) | 貸倒引当金戻入益(臨時) | |||

その他引当金戻入益(臨時) | その他引当金戻入益(臨時) | |||

資産見返物品受贈額戻入(臨時) | 資産見返物品受贈額戻入(臨時) | |||

資産見返運営費交付金等戻入(臨時) | 資産見返運営費交付金戻入(臨時) | |||

資産見返授業料戻入(臨時) | ||||

資産見返寄附金戻入(臨時) | 資産見返寄附金戻入(臨時) | |||

投資有価証券売却益(臨時) | 投資有価証券売却益(臨時) | |||

関係会社株式評価損戻入(臨時) | 関係会社株式評価損戻入(臨時) | |||

運営費交付金収益(臨時) | 運営費交付金収益(臨時) | |||

補助金等収益(臨時) | 補助金等収益(臨時) | |||

その他の臨時利益 | 償却債権取立益(臨時) | |||

その他の臨時利益(臨時) | ||||

目的積立金取崩額 | 目的積立金取崩額 | 目的積立金取崩額 | 目的積立金取崩額 | 目的積立金取崩額 |

別表2―1

会計機関の職位及び処理する事務の範囲

会計機関 | 事務を担当する職位 | 事務の範囲 |

契約担当役 | 教育を担当する理事・副学長 | 教育研究交流協定に係る契約を担当する。 |

契約担当役 | 研究を担当する理事・副学長 | 特許権その他の知的財産権の管理・処分並びに受託研究,共同研究及び産学連携等(以下「受託研究等」という。)に係る契約を担当する。 |

契約担当役 | 事務局長 | 契約その他収入又は支出の原因となる行為を担当する。ただし教育を担当する理事・副学長及び研究を担当する理事・副学長の担当する契約を除く。 |

会計担当役 | 財務部長 | 収入又は支出の調査決定,債務者に対する納入の請求,会計処理全般及び財務諸表等の作成,決算に関する事務,出納役に対する金銭及び有価証券の出納命令を担当する。 |

会計担当役代理 | 事務局長 | 会計担当役が事故又は不在の場合の事務を代理する。 |

出納役 | 財務部経理課長 | 会計担当役の命令に基づき金銭及び有価証券の出納及び保管並びに帳簿その他の証拠書類の保存に関する事務を担当する。 |

出納役代理 | 財務部主計課長 | 出納役が事故又は不在の場合事務を代理する。 |

資金前渡役 | 必要な場合に設置 | 前渡資金の範囲内(外国で支払う経費)における契約に関すること及び前渡資金の出納保管並びに帳簿その他の証拠書類の保存に関する事務を担当する。 |

別表2―2

代行機関の職位及び処理する事務の範囲

会計機関 | 事務を担当する職位 | 代行機関の職位 | 代行機関が処理する事務の範囲 |

契約担当役 | 研究を担当する理事・副学長 | 研究推進部長 | 海外の研究機関等との特許権その他の知的財産権の管理・処分に係る契約及び海外の研究機関等との受託研究等に係る契約並びに共同研究講座及び共同研究部門の設置に係る契約を除く契約に係る事務 |

事務局長 | 財務部長 | その予定価格が500万円以上5,000万円未満の契約に係る事務。ただし施設運営部長の契約に係る事務を除く。 | |

財務部契約課長 | その予定価格が100万円以上500万円未満の契約に係る事務。ただし財務部すずかけ台会計課長及び施設総合企画課長の契約に係る事務を除く。 | ||

財務部契約課に置く各グループ長 | その予定価格が100万円未満の契約に係る事務。ただし財務部すずかけ台会計課専門職(会計担当),財務部すずか台会計課に置く各グループ長,研究推進部情報図書館課長及び施設運営部施設総合企画課工事契約グループ長の契約に係る事務を除く。 | ||

財務部すずかけ台会計課長 | すずかけ台地区における事務のうち,その予定価格が100万円以上500万円未満の契約に係る事務。ただし工事等に関する契約に係る事務及び図書に関する契約に係る事務を除く。 | ||

財務部すずかけ台会計課 専門職(会計担当) 財務部すずかけ台会計課に置く各グループ長 | すずかけ台地区における事務のうち,その予定価格が100万円未満の契約に係る事務。ただし工事等に関する契約に係る事務及び図書に関する契約に係る事務を除く。 | ||

研究推進部情報図書館課長 | その予定価格が100万円未満の図書に関する契約に係る事務。 | ||

施設運営部長 | その予定価格が500万円以上2億円未満の工事等に関する契約に係る事務。 | ||

施設総合企画課長 | その予定価格が100万円以上500万円未満の工事等に関する契約に係る事務。 | ||

施設運営部施設総合企画課工事契約グループ長 | その予定価格が100万円未満の工事等に関する契約に係る事務。 | ||

教員,マネジメント教授又はマネジメント准教授,事務局の課長又は室長,オープンファシリティセンターの室長又は部門長及び科学研究費助成事業の研究代表者又は研究分担者(以下この表において「教員等」という。)については,それぞれ当該者の執行予算の範囲内においてその予定価格が100万円未満の契約(工事等に関する契約及び図書に関する契約を除く。)に係る,業者の選定,見積書の徴取,発注の連絡,監督及び検査を行うことができる。 役員その他学長が必要と認める者については,別に定めるところにより,法人カードを利用する場合に限り,その予定価格が100万円未満の契約(工事等に関する契約及び図書に関する契約を除く。)に係る,業者の選定,見積書の徴取,発注の連絡,監督及び検査を行うことができる。 なお,事務の手続き(会計処理)については,教員等を担当する補助者が行うものとする。 | |||

別表2―3

代行機関の職位及び処理する事務の範囲

会計機関 | 事務を担当する職位 | 代行機関の職位 | 代行機関が処理する事務の範囲 |

会計担当役 | 財務部長 | 財務部経理課収入グループ長 | 収入に関する調査決定及び債務者に対する納入の請求に関する事務。 |

財務部経理課旅費支援グループ長 | 旅費に関する支出の調査決定及び出納役に対する金銭の支払い命令に関する事務。 | ||

財務部契約課に置く各グループ長 会計担当役が指名する者 | 支出の調査決定及び出納役に対する金銭の支払命令に係る事務。ただし,財務部経理課旅費支援グループ長,すずかけ台会計課専門職(会計担当),財務部すずかけ台会計課に置く各グループ長及び施設運営部施設総合企画課工事契約グループ長の支出の調査決定及び出納役に対する金銭の支払命令に係る事務を除く。 | ||

財務部すずかけ台会計課 専門職(会計担当) 財務部すずかけ台会計課に置く各グループ長 会計担当役が指名する者 | すずかけ台地区における事務のうち,支出の調査決定及び出納役に対する金銭の支払命令に係る事務。ただし財務部経理課旅費支援グループ長の支出の調査決定及び出納役に対する金銭の支払命令に係る事務並びに工事等に関する支出の調査決定及び出納役に対する金銭の支払命令に係る事務並びに図書に関する支出の調査決定及び出納役に対する金銭の支払命令に係る事務を除く。 | ||

施設運営部施設総合企画課工事契約グループ長 | 工事等に関する支出の調査決定及び出納役に対する金銭の支払命令に係る事務。 |

別表2―4

契約担当役の補助者の職位及び事務の範囲

配置区分 | 補助者として指定する職位 | 補助者が処理する事務の範囲 |

総務部 | すずかけ台総務課すずかけ台総務グループ長 (主査を含む。) | (1)入札執行の立ち会い |

財務部 | 財務部長 | (1)予定価格調書案,予定価格算出内訳明細書の作成(その予定価格が5,000万円以上のもの) (2)業者の選定(その予定価格が5,000万円以上のもの) |

総務・監査グループ長 | (1)契約担当役印の保管 (2)入札執行の立ち会い | |

財産管理グループ長 | (1)債権計上票及び関係書類案の作成 | |

経理課長 | (1)債権計上票,収入決議書,支出契約決議書及び関係書類案の作成 | |

運用・支出グループ長 収入グループ長 旅費支援グループ長 | (1)債権計上票,収入決議書,支出契約決議書及び関係書類案の作成 (2)予算差引簿の記帳 | |

契約課長 | (1)予定価格調書案,予定価格算出内訳明細書の作成(その予定価格が500万円以上5,000万円未満のもの) (2)業者の選定(その予定価格が500万円以上5,000万円未満のもの) (3)入札の執行 (4)検査及び検査調書の作成 | |

契約課に置く各グループ長 | (1)予定価格調書案,予定価格算出内訳明細書の作成(その予定価格が500万円未満のもの) (2)業者の選定(その予定価格が500万円未満のもの) (3)検査及び検査調書の作成 | |

契約課に置く各グループ長 (主査を含む。) 契約担当役が指名する者 | (1)市場価格調査及び予定価格算出内訳明細書案の作成 (2)業者の選定案の作成 (3)見積書の徴取 (4)発注の連絡 (5)請書の徴取 (6)債権計上票,支出契約決議書及び関係書類案の作成 (7)監督 (8)予算差引簿の記帳 | |

すずかけ台会計課長 | (1)予定価格調書案,予定価格算出内訳明細書の作成(その予定価格が500万円以上5,000万円未満のもの) (2)業者の選定(その予定価格が500万円以上5,000万円未満のもの) (3)入札の執行 (4)検査及び検査調書の作成 | |

すずかけ台会計課 専門職(会計担当) すずかけ台会計課に置く各グループ長 | (1)予定価格調書案,予定価格算出内訳明細書の作成(その予定価格が500万円未満のもの) (2)業者の選定(その予定価格が500万円未満のもの) (3)検査及び検査調書の作成 | |

すずかけ台会計課に置く各グループ長 (主査を含む。) 契約担当役が指名する者 | (1)市場価格調査及び予定価格算出内訳明細書案の作成 (2)業者の選定案の作成 (3)見積書の徴取 (4)発注の連絡 (5)請書の徴取 (6)債権計上票,支出契約決議書及び関係書類案の作成 (7)監督 (8)予算差引簿の記帳 | |

研究推進部 | 研究推進部長 | (1)契約の相手方の選定 |

研究企画課長 | (1)契約の相手方の選定案の作成 | |

総務グループ長 研究企画グループ長 研究安全グループ長 (主査を含む。) | (1)検査及び検査調書の作成 (2)債権計上票及び関係書類案の作成 | |

研究資金支援課長 | (1)契約の相手方の選定案の作成 | |

研究資金契約グループ長 受託研究契約グループ長 研究資金助成グループ長 (主査を含む。) | (1)検査及び検査調書の作成 (2)債権計上票及び関係書類案の作成 (3)受託研究等の契約に係る関係書類案の作成 | |

産学連携課長 | (1)契約の相手方の選定案の作成 | |

産学連携企画グループ長 産学連携業務グループ長 産学連携第1契約グループ長 産学連携第2契約グループ長 (主査を含む。) | (1)検査及び検査調書の作成 (2)共同研究等の契約に係る関係書類案の作成 (3)債権計上票及び関係書類案の作成 | |

知的財産グループ長 (主査を含む。) | (1)特許権の契約に係る関係書類案の作成 (2)債権計上票及び関係書類案の作成 | |

情報図書館課長 | (1)予定価格調書案,予定価格算出内訳明細書の作成(その予定価格が100万円未満のもの) (2)業者の選定(その予定価格が100万円未満のもの) (3)検査及び検査調書の作成 (4)市場価格調査及び予定価格算出内訳明細書案の作成 (5)業者の選定案の作成 (6)見積書の徴取 (7)発注の連絡 (8)請書の徴取 (9)債権計上票及び関係書類案の作成 (10)監督 (11)予算差引簿の記帳 | |

総務グループ長 (主査を含む。) | (1)債権計上票及び関係書類案の作成 (2)予算差引簿の記帳 | |

すずかけ台図書館グループ長 (主査を含む。) | (1)債権計上票及び関係書類案の作成 | |

基盤総務グループ長 | (1)債権計上票及び関係書類案の作成 | |

施設運営部 | 施設運営部長 | (1)予定価格調書案,予定価格算出内訳明細書の作成(その予定価格が2億円以上のもの) (2)業者の選定(その予定価格が2億円以上のもの) |

施設総合企画課長 | (1)予定価格調書案,予定価格算出内訳明細書の作成(その予定価格が500万円以上2億円未満のもの) (2)業者の選定(その予定価格が500万円以上2億円未満のもの) (3)入札の執行 (4)検査及び検査調書の作成 | |

工事契約グループ長 | (1)予定価格調書案,予定価格算出内訳明細書の作成(その予定価格が500万円未満のもの) (2)業者の選定(その予定価格が500万円未満のもの) (3)検査及び検査調書の作成 | |

工事契約グループ長 (主査を含む。) | (1)設計・コンサルティング業務に係る市場価格調査及び予定価格算出内訳明細書案の作成 (2)業者の選定案の作成 (3)見積書の徴取 (4)発注の連絡 (5)請書の徴取 (6)支出契約決議書及び関係書類案の作成 (7)予算差引簿の記帳 | |

施設整備課長 | (1)検査及び検査調書の作成 (2)予定価格算出内訳明細書の作成 | |

建築グループ長 設備グループ長 (主査を含む。) | (1)市場価格調査及び予定価格算出内訳明細書案の作成 (2)業者の選定案の作成 (3)見積書の徴取 (4)監督 | |

施設環境管理課長 | (1)検査及び検査調書の作成 (2)予定価格算出内訳明細書の作成 | |

環境建築グループ長 環境設備グループ長 すずかけ台グループ長 (主査を含む。) | (1)市場価格調査及び予定価格算出内訳明細書案の作成 (2)業者の選定案の作成 (3)見積書の徴取 (4)監督 | |

再開発推進室長 | (1)検査及び検査調書の作成 (2)予定価格算出内訳明細書の作成 | |

事業企画グループ長 事業推進グループ長 (主査を含む。) | (1)市場価格調査及び予定価格算出内訳明細書案の作成 (2)業者の選定案の作成 (3)見積書の徴取 (4)監督 | |

学院等事務部 | 田町環境・社会理工学院事務グループ長 | (1)債権計上票及び関係書類案の作成 |

補助者が処理する事務は,当該補助者が所属する各部,各課若しくは室又は各グループが所掌する事務の範囲に限る。 入札執行の立ち会いについては,補助者として指定する職位より指示があった場合は当該グループの主任及びスタッフが立ち会うことが出来る。 | ||

別表2―5

会計担当役の補助者の職位及び事務の範囲

配置区分 | 補助者として指定する職位 | 補助者が処理する事務の範囲 |

財務部 | 総務・監査グループ長 | (1)会計担当役印の保管 |

収入グループ長 | (1)請求書等の発行 | |

決算グループ長 | (1)総勘定元帳の記帳 (2)財務諸表等の作成 | |

補助者は,当該所属の職員のうちから担当者を指名し,当該事務を行わせることができる。 | ||

別表2―6

出納役の補助者の職位及び事務の範囲

配置区分 | 補助者として指定する職位 | 補助者が処理する事務の範囲 |

総務部 | 安全管理グループ長 | (1)現金出納簿及び預金出納簿の記帳 (2)収入金の収納 (3)領収書の発行 (4)釣銭準備金の保管 |

財務部 | 財産管理グループ長 | (1)現金出納簿及び預金出納簿の記帳 (2)収入金の収納 (3)領収書の発行 |

収入グループ長 | (1)出納役印の保管 (2)現金出納簿及び預金出納簿の記帳 (3)現金現在高及び預金現在高の照合 (4)収入金の収納 (5)領収書の発行 (6)釣銭準備金の保管 | |

運用・支出グループ長 | (1)有価証券台帳及び預金出納簿の記帳 (2)小切手の作成及び小切手用紙の保管 (3)領収証書の徴取 | |

すずかけ台契約管理グループ長 | (1)現金出納簿及び預金出納簿の記帳 (2)収入金の収納 (3)領収書の発行 (4)釣銭準備金の保管 | |

企画・国際部 | 基金グループ長 | (1)現金出納簿及び預金出納簿の記帳 (2)収入金の収納 (3)領収書の発行 (4)釣銭準備金の保管 |

社会連携グループ長 | (1)現金出納簿及び預金出納簿の記帳 (2)収入金の収納 (3)領収書の発行 (4)釣銭準備金の保管 | |

学務部 | 生活支援グループ長 | (1)現金出納簿及び預金出納簿の記帳 (2)収入金の収納 (3)領収書の発行 (4)釣銭準備金の保管 |

総務・管理グループ長 | (1)現金出納簿及び預金出納簿の記帳 (2)収入金の収納 (3)領収書の発行 (4)釣銭準備金の保管 | |

研究推進部 | 産学連携企画グループ長 | (1)現金出納簿及び預金出納簿の記帳 (2)収入金の収納 (3)領収書の発行 (4)釣銭準備金の保管 |

総務グループ長 | (1)現金出納簿及び預金出納簿の記帳 (2)収入金の収納 (3)領収書の発行 (4)釣銭準備金の保管 | |

すずかけ台図書館グループ長 | (1)現金出納簿及び預金出納簿の記帳 (2)収入金の収納 (3)領収書の発行 (4)釣銭準備金の保管 | |

学院等事務部 | リベラルアーツ研究教育院事務グループ長 | (1)現金出納簿及び預金出納簿の記帳 (2)収入金の収納 (3)領収書の発行 (4)釣銭準備金の保管 |

補助者が処理する事務は,当該補助者が所属するグループが所掌する事務の範囲に限る。 補助者は,当該グループの職員のうちから担当者を指名し,当該事務を行わせることができる。 | ||

別表3

予算単位 | 予算責任者 |

法人本部 | 理事・副学長 |

各学院 | 学院長 |

リベラルアーツ研究教育院 | 研究教育院長 |

科学技術創成研究院 | 研究院長 |

国際先駆研究機構(各先駆研究組織を除く。) | 機構長 |

各先駆研究組織 | 組織の長 |

附属科学技術高等学校 | 校長 |

附属図書館 | 館長 |

各共通教育組織 | 組織の長 |

各共通支援組織 | 組織の長 |

大学院の各研究科 | 研究科長 |

未来社会DESIGN機構 | 機構長 |

各企画立案執行組織 | 組織の長 |

事務局(事務局の各部等を除く。) | 事務局長 |

事務局の各部等 | 部等の長 |

オープンファシリティセンター | オープンファシリティセンター長 |

別表4

収入の通知義務者

収入の種類 | 通知義務者 | 備考 |

運営費交付金収入 | 財務部主計課長 | |

授業料収入 入学料収入 | 学務部教務課長 | |

学務部留学生交流課長 | ||

学務部附属科学技術高等学校業務推進課長 | ||

受託研究等収入 | 企画・国際部国際連携課長 | 受託研究費,受託研究員費 共同研究費 民間等共同研究員費 教員研修センター研修員研修費 外国人受託研修員研修料 受託事業等収入等 |

学務部留学生交流課長 | ||

研究推進部国際推進課長 | ||

研究推進部研究資金支援課長 | ||

研究推進部産学連携課長 | ||

寄附金収入 | 研究推進部研究資金支援課長 | 研究助成金にかかるもの |

研究推進部産学連携課長 | 研究助成金以外にかかるもの | |

施設費収入 | 施設運営部施設総合企画課長 | |

財務収入 | 財務部経理課長 | 利息収入 有価証券売却収入 その他の財務収入 |

財産売払収入 | 財務部主計課長 | |

財産貸付料収入 | 総務部総務課長 | 東工大蔵前会館 創立八十年記念館 国際交流会館 百年記念館 キャンパス・イノベーションセンター その他の財産貸付 |

総務部広報課長 | ||

財務部主計課長 | ||

学務部教務課長 | ||

研究推進部国際推進課長 | ||

環境・社会理工学院業務推進課長 | ||

寄宿料収入 | 学務部学生支援課長 | |

職員宿舎貸付料収入 | 財務部主計課長 | |

講習料収入 | 当該担当課長等 | |

版権・特許料収入 | 財務部契約課長 | |

研究推進部産学連携課長 | ||

開示請求手数料収入 開示実施手数料収入 | 総務部総務課長 | |

文献複写料収入 | 研究推進部情報図書館課長 | |

間接経費収入 | 研究推進部研究資金支援課長 | 科学研究費助成事業間接経費 その他の間接経費収入 |

注)上記によるもののほか,収入の原因となる事実の発生を知り得た者は,ただちに,債権計上票を会計担当役に送付しなければならない。